悩んでいる経理

悩んでいる経理新収益認識基準が導入されたけどサブスクリプションサービスを提供する場合の会計処理ってどうするのだろう?

新たに収益認識基準が公表されていることから、新収益認識基準におけるサブスクリプションサービスの提供者側の会計処理について整理したいと思います。

以前の検討については以下を参照ください。

- サブスクリプションサービスとは何なのか

- 新収益認識基準におけるサブスクリプションサービスの会計処理

サブスクリプションサービスとは何なのか

そもそもサブスクリプションサービスとは何なのでしょうか?Wikipediaによると以下のとおり定義されています。

サブスクリプションとは、定期的に料金を支払い利用するコンテンツやサービスのこと。商品を「所有」ではなく、一定期間「利用」するビジネスモデル

定期的に料金を支払う点と従来型の販売契約と異なりサービスやモノの所有権が移転しない点がサブスクリプションサービスの特徴となります。これらをふまえてサブスクリプションサービスの会計処理を見てみたいと思います。

サブスクリプションサービスの会計処理は?

サブスクリプションサービスの会計処理まとめ

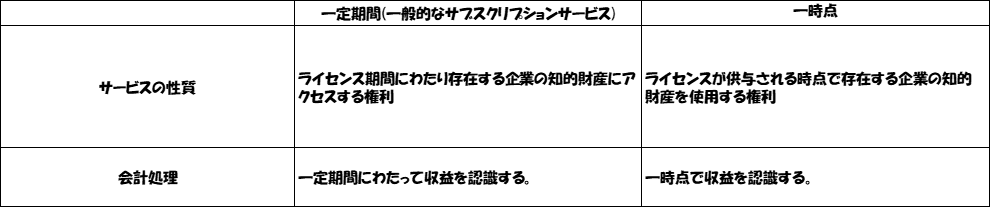

新収益認識基準では、サブスクリプションサービスを企業の知的財産にアクセスする顧客の権利(ライセンス)と定めています。そのうえで、そのライセンスの供与のタイミングに応じて以下の通り会計処理を分けています。

新収益認識基準におけるサブスクリプションサービスの会計処理は上記のとおりです。次はその考え方をそれぞれ見てみたいと思います。

サブスクリプションサービスの会計処理の基本的な考え方

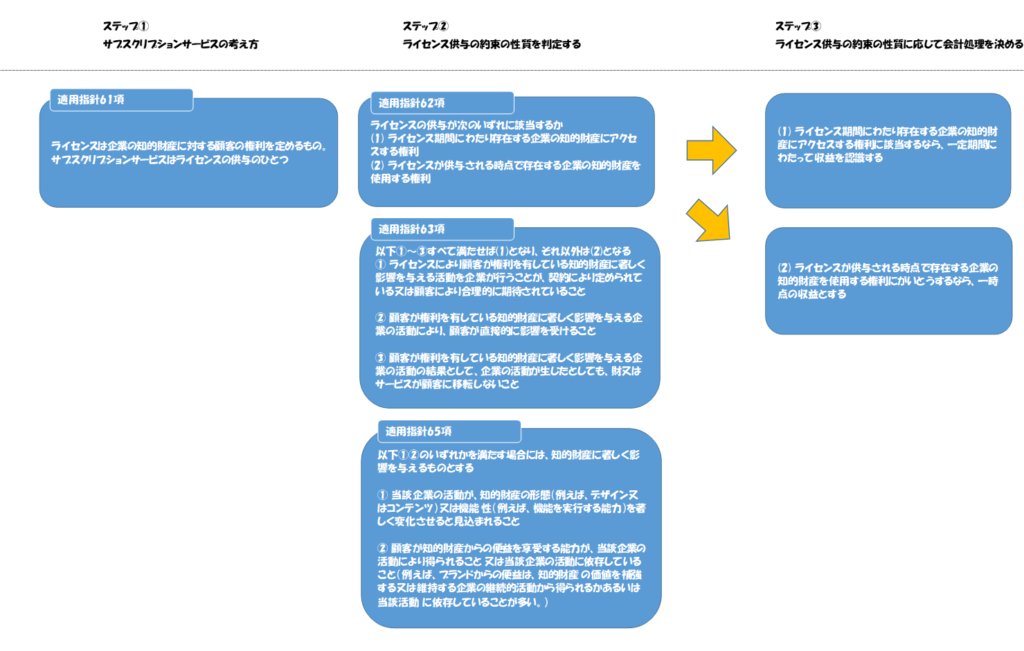

サブスクリプションサービスの会計処理は以下のステップに準じて決定することとなります。

それぞれの考え方を見ていきます。

ステップ①:サブスクリプションサービスの考え方

新収益認識基準の適用指針では、企業の知的財産に対する顧客の権利をライセンスと規定したうえで、ライセンスの供与に関する会計処理を61項で以下のとおり定めています。

61. ライセンスは、企業の知的財産に対する顧客の権利を定めるものである。ライセンスを供与する約束が、顧客との契約における他の財又はサービスを移転する約束と別個のものでない場合には、ライセンスを供与する約束と当該他の財又はサービスを移転する約束の両方を一括して単一の履行義務として処理し、会計基準第 35 項から第 40 項の定めに従って、一定の期間にわたり充足される履行義務であるか、又は一時点で充足される履行義務であるかを判定する。

サブスクリプションサービスも利用先企業の知的財産に対する顧客の権利(ライセンス)であると考えられるため、サブスクリプションサービスもライセンスの供与に準じて会計処理されることとなります。

ステップ②:ライセンス供与のどの形態に合致するか

次に62項より、ライセンスを供与する際の企業の約束の性質が、

(1)ライセンス期間にわたり存在する企業の知的財産にアクセスする権利であれば、一定の期間にわたり収益認識し、

(2)ライセンスが供与される時点で存在する企業の知的財産を使用する権利であれば、一時点で収益認識するとされています。

62. ライセンスを供与する約束が、顧客との契約における他の財又はサービスを移転する約束と別個のものであり、当該約束が独立した履行義務である場合には、ライセンスを顧客に供与する際の企業の約束の性質が、顧客に次の(1)又は(2)のいずれを提供するものかを判定する(第 66 項参照)。

(1) ライセンス期間にわたり存在する企業の知的財産にアクセスする権利

(2) ライセンスが供与される時点で存在する企業の知的財産を使用する権利

ライセンスを供与する約束については、ライセンスを供与する際の企業の約束の性質が(1)である場合には、一定の期間にわたり充足される履行義務として処理する。企業の約束の性質が(2)である場合には、一時点で充足される履行義務として処理し、顧客がライセンスを使用してライセンスからの便益を享受できるようになった時点で収益を認識する。

これをサブスクリプションサービスに当てはめると、多くのケースではサブスクリプションサービスは(1)のライセンス期間にわたって収益認識することになるかと思います。

ただ、厳密にはサブスクリプションサービスであるライセンスを供与する際に企業の約束の性質が上記(1)(2)のいずれに該当するかを判断する必要があります。次のはその判定方法について見てみます。

ステップ②:「ライセンスを供与する際の企業の約束の性質」の判定基準

ライセンスを供与する際の企業の約束の性質の判定基準については、適用指針63項から65項に以下の通り規定されています。

63. ライセンスを供与する際の企業の約束の性質は、次の(1)から(3)の要件のすべてに該当する場合には、顧客が権利を有している知的財産の形態、機能性又は価値が継続的に変化しており、前項(1)に定める企業の知的財産にアクセスする権利を提供するものである([設例 23]、[設例 24-2]及び[設例 25])。

(1) ライセンスにより顧客が権利を有している知的財産に著しく影響を与える活動を企業が行うことが、契約により定められている又は顧客により合理的に期待されていること(第 65 項参照)

(2) 顧客が権利を有している知的財産に著しく影響を与える企業の活動により、顧客が直接的に影響を受けること

(3) 顧客が権利を有している知的財産に著しく影響を与える企業の活動の結果として、企業の活動が生じたとしても、財又はサービスが顧客に移転しないこと

63項の規定をサブスクリプションサービスに当てはめると以下の通りでしょうか。

| 63項の項目 | サブスクリプションサービスへの当てはめ |

| (1) ライセンスにより顧客が権利を有している知的財産に著しく影響を与える活動を企業が行うことが、契約により定められている又は顧客により合理的に期待されていること | 一般的なサブスクリプションサービスであれば、利用期間にわたってコンテンツ等のサービスのアップデートが期待されていることが通常である |

| (2) 顧客が権利を有している知的財産に著しく影響を与える企業の活動により、顧客が直接的に影響を受けること | コンテンツのアップデートが行われた場合、利用する顧客側では享受する便益に直接影響を受ける |

| (3) 顧客が権利を有している知的財産に著しく影響を与える企業の活動の結果として、企業の活動が生じたとしても、財又はサービスが顧客に移転しないこと | コンテンツのアップデートが行われた場合でも、サブスクリプションサービスに関連するサービスが顧客側に移転するわけではない |

ステップ②:「知的財産に著しく影響を与える活動」の判定基準

また、63項の「知的財産に著しく影響を与える活動」かどうかは65項で判断する必要があり、それも当てはめると以下の通りです。

65. 次の(1)又は(2)のいずれかに該当する場合には、企業の活動は、第 63 項(1)に定める顧客が権利を有している知的財産に著しく影響を与えるものとする([設例 25])。

(1) 当該企業の活動が、知的財産の形態(例えば、デザイン又はコンテンツ)又は機能性(例えば、機能を実行する能力)を著しく変化させると見込まれること

(2) 顧客が知的財産からの便益を享受する能力が、当該企業の活動により得られること又は当該企業の活動に依存していること(例えば、ブランドからの便益は、知的財産の価値を補強する又は維持する企業の継続的活動から得られるかあるいは当該活動に依存していることが多い。)

| 65項の項目 | サブスクリプションサービスへの当てはめ |

| (1) 当該企業の活動が、知的財産の形態(例えば、デザイン又はコンテンツ)又は機能性(例えば、機能を実行する能力)を著しく変化させると見込まれること | コンテンツのアップデートは機能性を著しく変化すると考えられる |

| (2) 顧客が知的財産からの便益を享受する能力が、当該企業の活動により得られること又は当該企業の活動に依存していること(例えば、ブランドからの便益は、知的財産の価値を補強する又は維持する企業の継続的活動から得られるかあるいは当該活動に依存していることが多い。) | サブスクリプションサービスから得られる顧客の便益は、コンテンツのアップデートにより決まる |

ステップ③:ライセンス供与の約束の性質に応じて会計処理を決める

上記の検討から、サブスクリプションサービスに関するライセンスを供与する際の企業の約束の性質は62項に規定されている(1)ライセンス期間にわたり存在する企業の知的財産にアクセスする権利であると考えられます。したがって、サブスクリプションサービスに関する収益については、ライセンス期間にわたり収益認識されることとなります。

個々の検討によっては上記と異なるケースもあるかとは思いますが、一般的なサブスクリプションサービスであれば上記通りの検討になるかと思います。

以上、「新収益認識基準におけるサブスクリプションサービスの会計処理」という記事でした。関連する記事は以下参照ください。