悩んでいる経理

悩んでいる経理株式報酬制度を導入しようと思うけど会計処理どうするのだろう。

最近いろいろな会社で導入が進んでいる株式報酬制度ですが株式報酬制度用の会計基準も導入されています。今日はその内容を見てみたいと思います。

- 株式報酬制度の内容

- 株式報酬制度の会計処理

- 株式報酬制度とストックオプションとの共通点と違い

株式報酬制度の内容

株式報酬制度とは

そもそも株式報酬制度とは何なのでしょうか。株式報酬制度は一般的に以下のとおり規定されています。

株式報酬制度とは、取締役の報酬対価として株式を付与する制度である。

従来から取締役に対して金銭以外の報酬を付与することは可能であり、株式を報酬とすることも制度的に可能でした。しかし、株式会社の新株発行は金銭の払込みが前提とされており、無償で株式を交付することは認められていませんでした。その結果、煩雑さがあるとされ株式報酬を導入している企業はほとんどありませんでした。

しかし、2019 年 12 月の会社法改正により、上場している株式会社が取締役等の報酬等として株式の発行等をする場合には、金銭の払込み等を要しないことが新たに定められました。その結果、株式報酬制度の導入が進むこととなりました。

このような株式報酬制度には以下のような特徴があるとされています。

株式報酬制度の特徴

株式報酬制度の特徴は以下のとおりです。

- 特定譲渡制限株式を付与するケースが多い

- 権利確定条件(勤務期間)が定められている

- インセンティブ制度であること

①特定譲渡制限株式を付与するケースが多い

株式報酬制度の特徴の1つ目は、報酬の株式として特定譲渡制限株式を付与されるケースが多いということがあげられます。

特定譲渡制限株式とは一定期間株式の譲渡を制限されている株式となります。報酬に付与される株式は通常の株式ではな特定譲渡制限株式となる実務が多くなっています。

②権利確定条件(勤務期間)が定められている

特定譲渡制限株式の特徴とも被りますが譲渡制限が解除される権利確定条件として勤務期間が定められます。一般的には3年程度で設定されることが多いようです。

③インセンティブ制度であること

これが最大の特徴でありますが、①②の特徴もあることから、一般的にインセンティブ制度としての特徴を有することとなります。

株式報酬制度では付与する株式の算定方法をその日時点の時価とすることが多いですが、勤務期間の間は譲渡することが不可能となっています。そのため、勤務期間の間に株価が上がると報酬が更に増加することとなることからインセンティブ制度になっていると言われています。

株式報酬制度の会計処理

株式報酬制度は取締役の報酬として株式を付与するものですが、付与する株式は新株発行と自己株式の付与の2パターンに分かれています。また、権利確定条件が開始時点に株式を付与するか、確定する時点で付与するかで事前交付型・事後交付型に分かれています。

会計処理も新株発行・自己株式のパターンと事前交付型・事後交付型のパターンがあるため全部で以下4通りの会計処理に分かれています。

- 新株発行×事前交付型

- 新株発行×事後交付型

- 自己株式×事前交付型

- 自己株式×事後交付型

それぞれ以下のとおりです。簡単にするため設例は取締役1名に3年総額9,000千円(900株)の株式報酬を与え、権利確定条件(勤務期間)は3年とします。

①株式報酬費用の会計処理(新株発行×事前交付型)

事前交付型のため勤務開始時に取締役に対して株式を付与します。しかし、払い込みが生じないことから資本金等に変化は生じません。その結果、この段階で仕訳は発生せず、発行済株式総数の増加だけ記録することとなります。

1年が終わると株式報酬が発生するため以下の仕訳が必要となります。なお、2年目3年目も同じです。

仮に当該取締役が勤務条件を満たさない場合、取締役が保有している株式は没収されることとなり、会社が自己株式を無償で取得することとなります。無償取得のため以下のとおり仕訳はなしとなります。

②株式報酬費用の会計処理(新株発行×事後交付型)

事後交付型の場合は権利確定条件を満たしたときに株式を付与することとなるため、勤務開始時では新株発行がなく会社の資本金に変動はありません。そのため以下のとおり仕訳はなしとなります。

1年が終わると株式報酬が発生します。事前交付型との違いは権利確定条件まで株式が付与されないことから、1年目終了時点では株式引受権という将来の新株発行の引受権が計上される点となります。

権利確定条件である勤務期間3年を満たすと新株発行を行うこととなります。その結果、株式引受権を資本金に振り替えることとなります。

③株式報酬費用の会計処理(自己株式×事前交付型)

続いては自己株式を付与するパターンです。事前交付型の場合、割当日を定めてその時点で3年の報酬に対応する自己株式をいったん全額付与することとなります。そのためまずは以下の仕訳が必要となります。なお、ここでは自己株式900株の簿価を10,000千円とします。

1年が終わると株式報酬が発生します。株式報酬費用の相手勘定はその他資本剰余金として処理します。また、勤務開始時の仕訳とあわせて資本剰余金のマイナス分については利益剰余金として処理することとなります。

仮に権利確定条件を満たせなかった場合には自己株式は全て没収することとなり、以下の仕訳が必要となります。

④株式報酬費用の会計処理(自己株式×事後交付型)

最後は自己株式を権利確定条件を満たした後に交付するパターンです。

これは勤務開始時及び3年目までの勤務終了時までは②と仕訳は同じとなります。

権利確定条件を満たしたときに株式引受権と引き換えに自己株式を付与することとなります。そして株式引受権と自己株式の差額はその他資本剰余金として処理することとなります。また、自己株式との処分差損については利益剰余金として処理することとなります。

以上が株式報酬制度の会計処理となります。

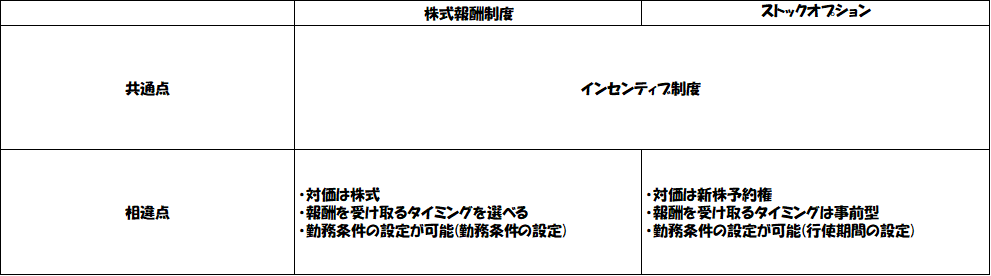

株式報酬制度とストックオプションとの共通点と違い

最後に株式報酬制度とストックオプションとの共通点や違いと見てみたいと思います。共通点や相違点は以下のとおりです。

共通するのはいずれもインセンティブ制度であるという点です。ストックオプションも新株予約権を付与され即座には使用できないことから将来の業績達成へのインセンティブとなる制度となります。

相違点は上記の通りです。

株式報酬制度の対価は株式であるのに対して、ストックオプションでは新株予約権となっている点、また報酬を付与するタイミングが株式報酬制度では事前型・事後型と選べるのに対して、ストックオプションでは一般的に事前型となっています。

また、最後の相違点として株式報酬制度は譲渡制限期間を勤務条件として設定するのに対して、ストックオプションでは講師可能期間という形で勤務条件を設定します。

以上、「株式報酬制度の会計処理とストックオプションとの違い」という記事でした。