悩んでいる経理

悩んでいる経理新収益認識基準の導入によって新たに契約負債という勘定が出てきたけど、これって従来の前受金や前受収益とどう違うの?

そもそも契約負債って何?

新収益認識基準の導入により新たに使われるようになった契約負債という勘定。これは従来の前受金や前受収益とどう違うのでしょうか。今日は上記の質問に回答いたします。

最初に一覧でまとめてしまうと以下のとおりです。

- 契約負債、前受金と前受収益の定義

- 契約負債、前受金と前受収益の共通点と違い

契約負債、前受金と前受収益の定義

そもそも契約負債、前受金と前受収益の定義はどうなっているのでしょうか。

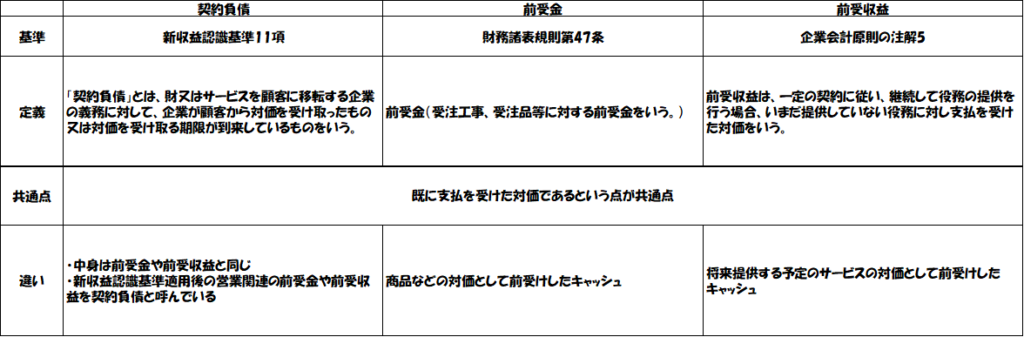

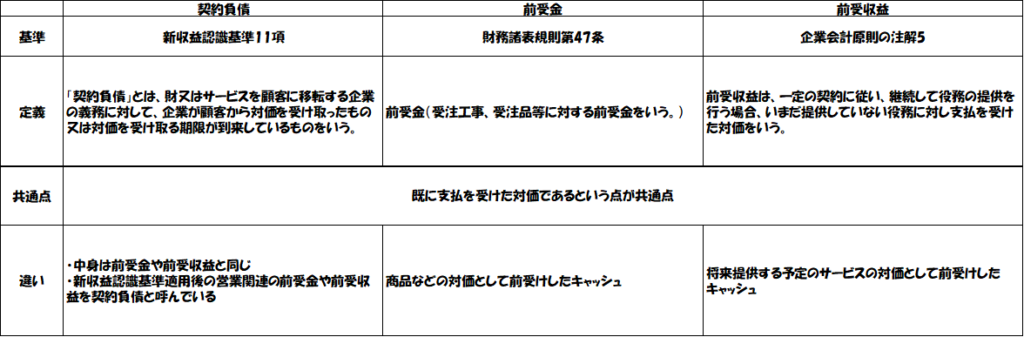

契約負債の定義

契約負債の定義は新収益認識基準11項に以下のとおり記載されています。

「契約負債」とは、財又はサービスを顧客に移転する企業の義務に対して、企業が顧客から対価を受け取ったもの又は対価を受け取る期限が到来しているものをいう。

契約負債は内容的には従来の前受金や前受収益と同じものとなります。

前受金の定義

一方で前受金の定義は2020年6月改正前の財務諸表規則第47条に以下のとおり記載されています。

前受金(受注工事、受注品等に対する前受金をいう。)

なお、新収益認識基準の導入により2020年6月改正の財務諸表規則47条では()内の文章が削除され、前受金のみと記載されています。

これは、後述のとおり受注工事や受注品などの営業に関する前受金は、新収益認識基準導入後は全て契約負債として開示されるためとなります。すなわち、新収益認識基準導入後は営業に関連する前受金というものは存在しなくなったことから、前受金(受注工事、受注品等に対する前受金をいう。)の「(受注工事、受注品等に対する前受金をいう。)」部分が削除されています。

前受収益の定義

前受収益の定義は企業会計原則の注解5に以下のとおり記載されています。

前受収益は、一定の契約に従い、継続して役務の提供を行う場合、いまだ提供していない役務に対し支払を受けた対価をいう。

契約負債、前受金と前受収益の共通点と違い

それぞれの定義は上記のとおりです。では、それぞれどのように共通して、どのように異なるのでしょうか。

契約負債、前受金と前受収益の共通点

まず契約負債、前受金と前受収益の共通点は何でしょうか。

契約負債、前受金と前受収益は、いずれも既に支払を受けた対価であるという点で共通している。

3つとも既に対価の受け取りは完了しているという点で共通しています。そのためいずれも負債側の勘定となっています。

契約負債、前受金と前受収益の違い

一方で違いは何でしょうか。以下のとおりまとめています。

商品代の前受対価である前受金と、経過勘定と呼ばれる将来提供予定のサービスである前受収益という意味で、両者は異なります。前受金と前受収益はいずれも代金を前受したものですが、前受金は商品などの対価として既に受領したキャッシュです。一方で、前受収益は将来提供する予定のサービスの対価として受領したキャッシュとなります。

一方、従来の前受金と前受収益のうち営業に関するものは、新収益認識基準適用後は契約負債として開示されることになっています。そのため、営業に関する従来の前受金や前受収益は新収益認識基準適用後は契約負債として開示されますが、内容は同じものとなります。

新収益認識基準後の契約負債、前受金と前受収益の使い分け

上記より契約負債、前受金と前受収益の使い分けは以下のとおりとなります。

- 原則として、その会社にとって主たる営業から生じる前受金や前受収益は、新収益認識基準適用後は契約負債として開示されることとなる(契約負債というのは表示上のものであり、内容自体は従来の前受金や前受収益と同じ)

- 引き続き前受金と前受収益という勘定は存在しますが、新収益認識基準適用後に前受金及び前受収益として開示されるの主たる営業以外から発生する場合のみとなります。

最後に一覧を再掲しておきます。

契約資産については以下の記事を参照ください。