悩んでいる経理

悩んでいる経理決算承認の取締役会の日決めておいてと言われたものの会社法の決算スケジュールがいまいちよく分からない。

IPO準備会社では上場後を見据えて決算スケジュールの練習を行うケースが多いです。ただ、決算承認の取締役会などをいつに設定していいのかよく質問があるので、自分の勉強がてらまとめています。

会社法の決算承認スケジュールのタイムラインと注意点

会社法の決算承認スケジュールタイムライン

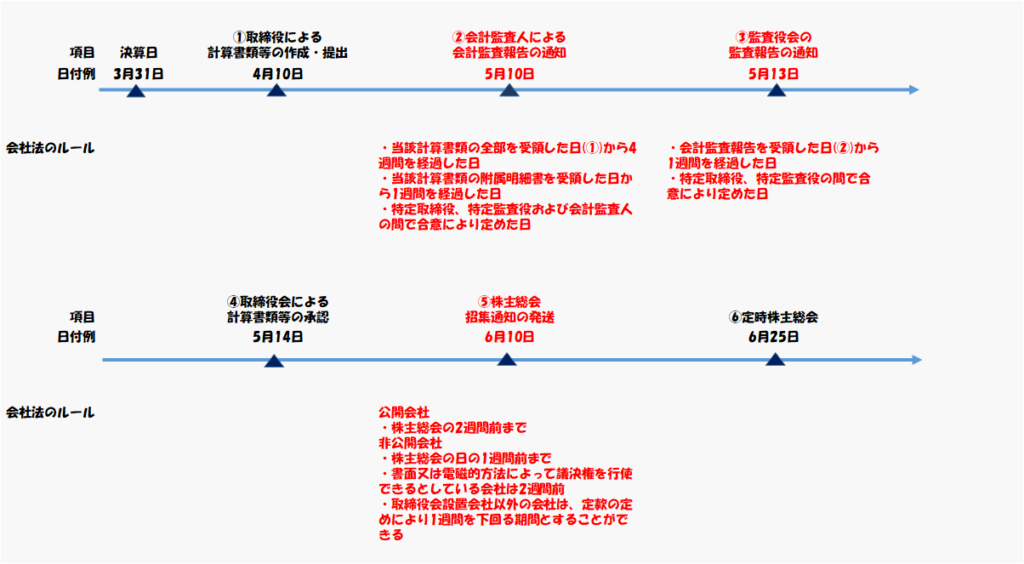

まず最初に、会社法の決算承認スケジュールのタイムラインは以下のとおりです。取締役会かつ監査役会を設置している上場会社(連結子会社あり)を想定しています。また、赤字は会社法により時期の制限があるもの、黒字は会社法の定めがなく自由に設定できるものとなっています。

会社法決算承認スケジュールそれぞれの注意点

上記のとおり決算の締めから株主総会までは大きく以下の6つのプロセスに分けられています。太字は会社法等により時期の制限が定められているものとなります。

- 取締役による計算書類等の作成・提出

- 会計監査人による会計監査報告の通知

- 監査役会の監査報告の通知

- 取締役会による計算書類等の承認

- 株主総会招集通知の発送

- 定時株主総会による承認

それぞれの内容を見ていきたいと思います。

①取締役による計算関係書類の提出

会社法では取締役は計算関係書類(貸借対照表、損益計算書、株主資本等変動計算、個別注記表および付属明細書。連結についても同様の書類)を作成し、会計監査人および監査役会に提出する必要があるとされています。

1 株式会社は、法務省令で定めるところにより、その成立の日における貸借対照表を作成しなければならない。

2 株式会社は、法務省令で定めるところにより、各事業年度に係る計算書類及び事業報告並びにこれらの附属明細書を作成しなければならない。

計算関係書類を作成した取締役は、会計監査人に対して計算関係書類を提供しようとするときは、監査役に対しても計算関係書類を提供しなければならない。

取締役から会計監査人や監査役に対する計算関係書類の提出時期について定めはありません。しかし、それ以降のスケジュールに時期の制限があることから実質的には制限を受けることとなります。

②会計監査人による会計監査報告の通知

会社法436条により監査役設置会社においては計算関係書類について会計監査人の監査を受ける必要があるとされています。そしてその期限は会社計算規則130条により以下のとおり定められています。会計監査人は以下の期限にしたがい会計監査報告の通知を行う必要があります。

計算書類について以下のうちいずれか遅い日

- 当該計算書類の全部を受領した日から4週間を経過した日

- 当該計算書類の附属明細書を受領した日から1週間を経過した日

- 特定取締役、特定監査役および会計監査人の間で合意により定めた日

連結計算書類について以下のいずれかの日

- 当該連結計算書類の全部を受領した日から4週間を経過した日

- 特定取締役、特定監査役および会計監査人の間で合意により定めた日

なお、特定取締役や特定監査役というのは、合意により会計結果報告を受ける取締役や監査役を定めた場合のその取締役や監査役をいいます。

参考に根拠条文は以下のとおりとなります。

会計監査人は、次の各号に掲げる会計監査報告の区分に応じ、当該各号に定める日までに、特定監査役及び特定取締役に対し、当該会計監査報告の内容を通知しなければならない。

一 各事業年度に係る計算書類及びその附属明細書についての会計監査報告 次に掲げる日のいずれか遅い日

イ 当該計算書類の全部を受領した日から四週間を経過した日

ロ 当該計算書類の附属明細書を受領した日から一週間を経過した日

ハ 特定取締役、特定監査役及び会計監査人の間で合意により定めた日があるときは、その日

三 連結計算書類についての会計監査報告 当該連結計算書類の全部を受領した日から四週間を経過した日(特定取締役、特定監査役及び会計監査人の間で合意により定めた日がある場合にあっては、その日)

③監査役会の監査報告の通知

会計監査人による監査を受けた計算関係書類について、会社法436条において監査役会の監査も必要となっています。そのスケジュールは会社計算規則132条により以下のとおり定められています。

計算書類について以下のうちいずれか遅い日

- 会計監査報告を受領した日から1週間を経過した日

- 特定取締役、特定監査役の間で合意により定めた日

連結計算書類について以下のいずれかの日

- 会計監査報告を受領した日から1週間を経過した日

- 特定取締役、特定監査役の間で合意により定めた日

参考に根拠条文は以下のとおりとなります。

会計監査人設置会社の特定監査役は、次の各号に掲げる監査報告の区分に応じ、当該各号に定める日までに、特定取締役及び会計監査人に対し、監査報告の内容を通知しなければならない。

一 連結計算書類以外の計算関係書類についての監査報告 次に掲げる日のいずれか遅い日

イ 会計監査報告を受領した日から一週間を経過した日

ロ 特定取締役及び特定監査役の間で合意により定めた日があるときは、その日

二 連結計算書類についての監査報告 会計監査報告を受領した日から一週間を経過した日(特定取締役及び特定監査役の間で合意により定めた日がある場合にあっては、その日

④取締役会による計算書類等の承認

会計監査人および監査役による監査を完了した計算書類については、会社法436条により取締役会の承認を受ける必要があります。この④取締役会による計算書類の承認自体にはスケジュールの制限はありません。しかし、⑤株主総会招集通知の発送の時期が制限されていることから、実質的に制限を受けることとなります。

1 監査役設置会社においては、前条第二項の計算書類及び事業報告並びにこれらの附属明細書は、法務省令で定めるところにより、監査役の監査を受けなければならない。

2 会計監査人設置会社においては、次の各号に掲げるものは、法務省令で定めるところにより、当該各号に定める者の監査を受けなければならない。

一 前条第二項の計算書類及びその附属明細書 監査役及び会計監査人

二 前条第二項の事業報告及びその附属明細書 監査役

3 取締役会設置会社においては、前条第二項の計算書類及び事業報告並びにこれらの附属明細書は、取締役会の承認を受けなければならない。

⑤株主総会招集通知の発送

計算書類等については株主総会による承認をうける必要があることから、株主および株主総会への提出が必要となります。会社法299条により株主に対する招集通知は以下の期限で送付するものとされています。

公開会社

- 株主総会の2週間前まで

非公開会社

- 株主総会の日の1週間前まで

- 書面又は電磁的方法によって議決権を行使できるとしている会社は2週間前

- 取締役会設置会社以外の会社は、定款の定めにより1週間を下回る期間とすることができる

会社法2条により、公開会社とは発行する株式の譲渡による当該株式の取得について株式会社の承認を要する旨の定款の定めを設けていない株式会社とされています。要するに会社の承認なしに自由に株式を譲渡することが可能な会社を公開会社といっています。

株主総会を招集するには、取締役は、株主総会の日の二週間(前条第一項第三号又は第四号に掲げる事項を定めたときを除き、公開会社でない株式会社にあっては、一週間(当該株式会社が取締役会設置会社以外の株式会社である場合において、これを下回る期間を定款で定めた場合にあっては、その期間))前までに、株主に対してその通知を発しなければならない。

⑥定時株主総会による承認

最後に、取締役は定時株主総会において事業報告の内容を定時株主総会に報告し、計算書類は定時株主総会の承認を受ける必要があります(会社法438条)。定時株主総会は毎事業年度の終了後一定の時期に招集しなければならないとされています(会社法296条)。しかし、会社法ではその期限については明記されていません。

なお、無限定適正意見等の要件を満たしている場合、計算書類は承認事項ではなく報告事項で足りるとされています(会社法439条)。

日本では株主総会は決算から3か月と定めている会社が多くなっています。これには以下の理由があるとされています。

- 定款の定めにより事業年度終了の日の翌日から2か月以内に定時総会が招集されない場合、法人税の申告書の提出期限を1か月延長することができる

- 有価証券報告書の提出期限が決算日より90日以内とされていることと整合させるため

定時株主総会は、毎事業年度の終了後一定の時期に招集しなければならない。

次の各号に掲げる株式会社においては、取締役は、当該各号に定める計算書類及び事業報告を定時株主総会に提出し、又は提供しなければならない。

一 第四百三十六条第一項に規定する監査役設置会社(取締役会設置会社を除く。) 第四百三十六条第一項の監査を受けた計算書類及び事業報告

二 会計監査人設置会社(取締役会設置会社を除く。) 第四百三十六条第二項の監査を受けた計算書類及び事業報告

三 取締役会設置会社 第四百三十六条第三項の承認を受けた計算書類及び事業報告

会社法決算承認スケジュールのまとめ

以上が会社法の決算承認スケジュールとなります。ルール上期限が設定されているもの、期限が定められていないものがあるため、それぞれに注意してスケジュールを組む必要があります。