個人的に最近よく耳にする「益税」という言葉。分かっているような気もするけど、こういう場合は得てしてよく分かっていないものなので、改めて勉強してまとめてみました。ということで、今日は益税のお話です。

益税とは何?

益税とは、消費者が事業者に払った消費税が国に納税されずに、事業者の利益となることを指します。

このことから益税とは消費税に関する話となっています。どうして消費税の取引において益税が生じるのか、国に納付されずに事業者の利益になってしまうのか説明する前に、日本における消費税の仕組みを説明したいと思います。

消費税の計算方法

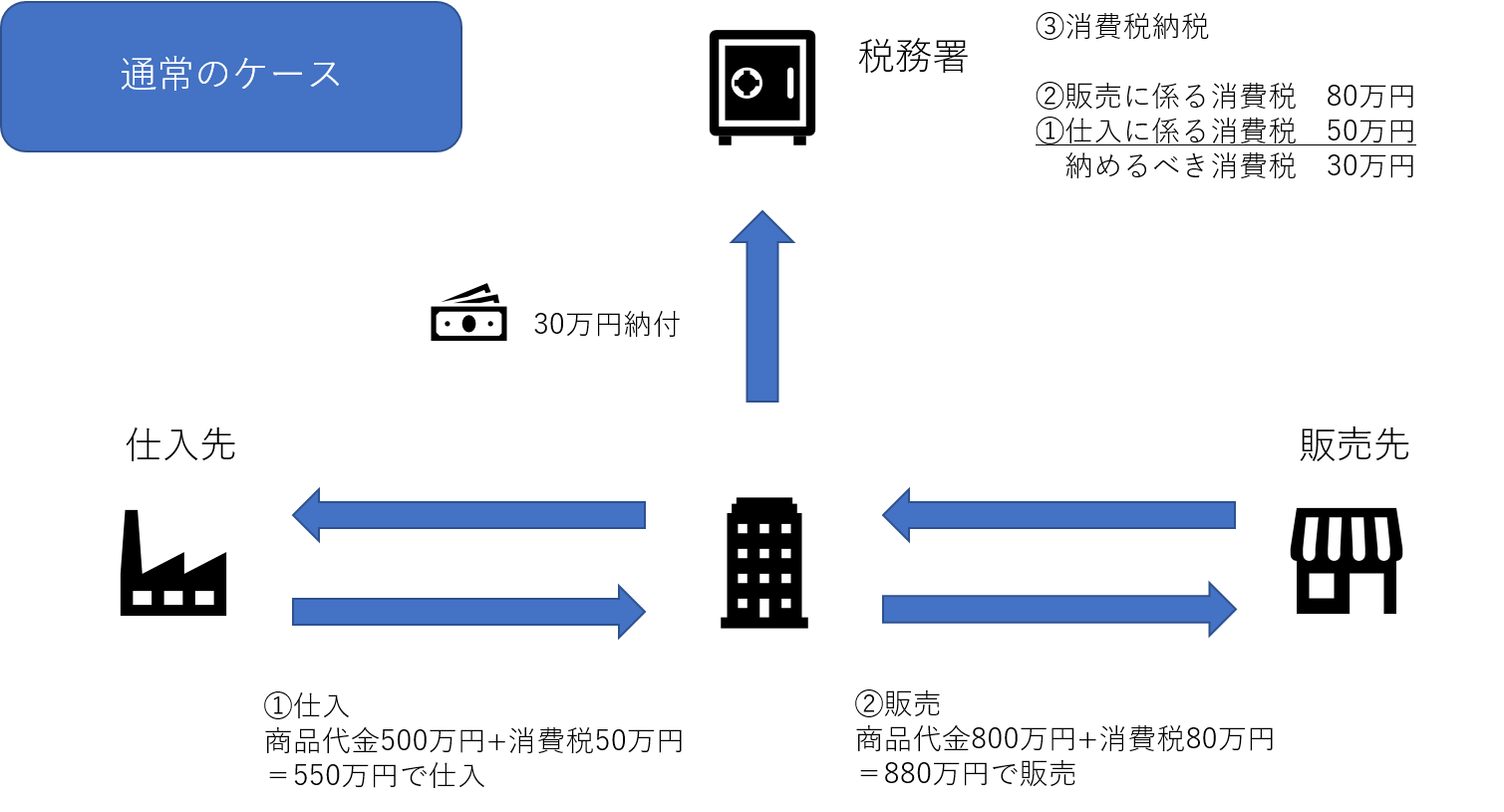

日本における消費税は、事業者が消費者から預かった消費税と、仕入れ業者に対して支払った消費税の差額を国に支払う仕組みとなっています。簡単にまとめると以下の通りです。

上記のケースでは、事業者が、販売先(消費者)から預かった消費税80万円と仕入れ先に支払った消費税50万円との差額30万円を税務署に支払うこととなります。細かい計算方法は色々あるのですが、簡単に書くと上記の通りとなります。

益税が生じる仕組み

上記の通り普通のケースだと益税は生じないのですが、益税が生じるケースとして以下2つが挙げられています。1つが事業者免税点制度と言われるもの、もう1つが簡易課税事業者と言われるものです。

①事業者免税点制度とは?

事業者免税点制度とは、売上高が一定金額未満である等の一定の要件を満たす事業者について、納税事務の煩雑性の免除などの観点から消費税の納税が免除される事業者のことを言います。

もう少し具体的に説明すると、課税期間の前々事業年度(以下「基準期間」という)の売上高が1,000万円以下のような小規模事業者について、消費税の納税を免税するというものです。

では、この場合はどうなるのかというと以下の通りです。

先ほどは納付が必要だった30万円分の消費税の納付が免除されます。この結果として、事業者は30万円分のお金を自分のものとすることが可能となり、30万円分の益税が生じることとなります。これが益税が生じる1つ目のケースです。

②簡易課税事業者とは?

一方、もう1つの益税が生じる簡易課税事業者とはどのような制度かというと、

基準期間の課税売上高が5,000万円以下で、簡易課税制度の適用を受ける旨の届出書を事前に提出している事業者は、実際の課税仕入れ等の税額を計算することなく、課税売上高から仕入控除税額の計算を行うことができる簡易課税制度の適用を受けることができます。

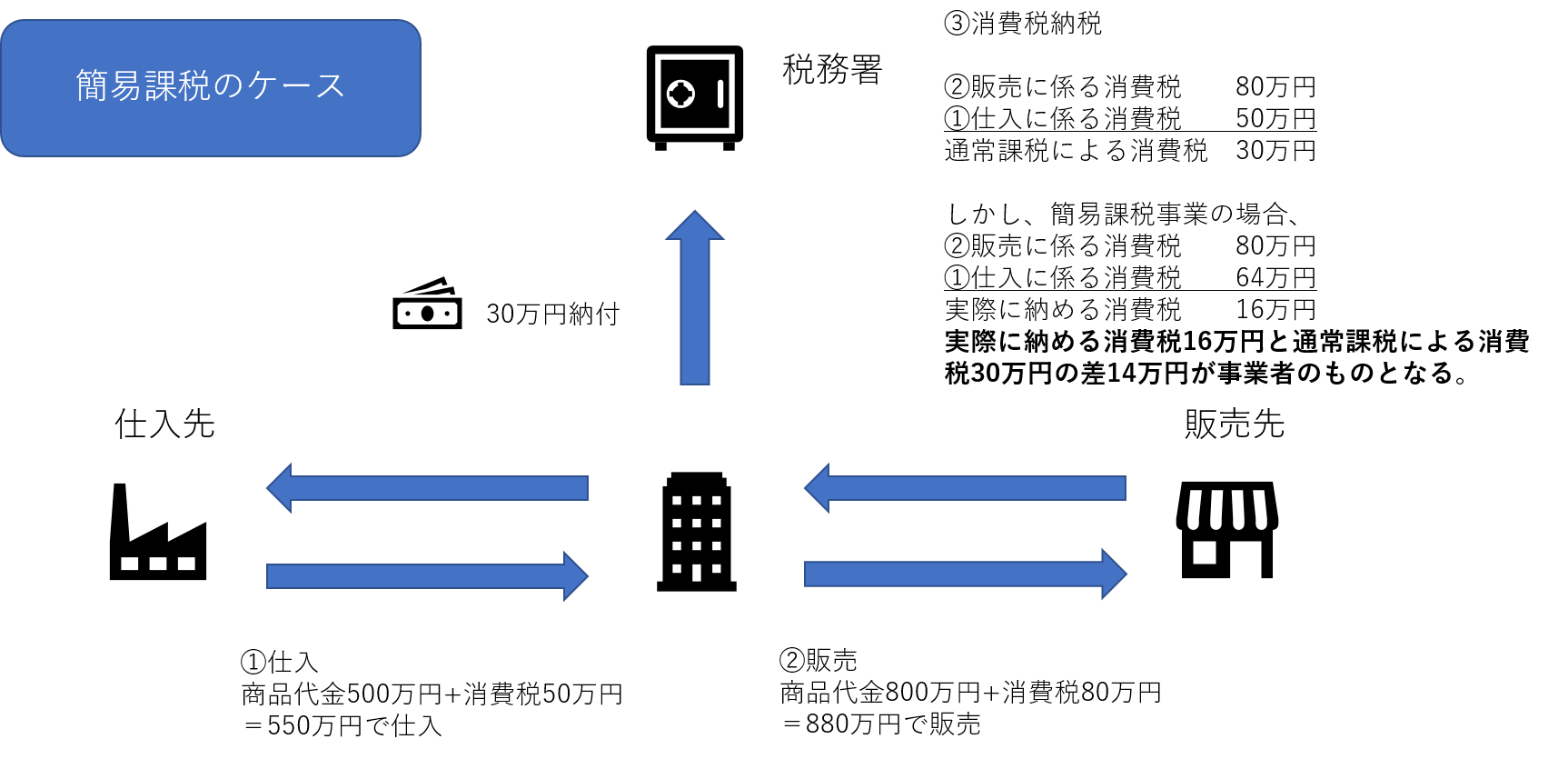

先ほどと同様のケースですと、納めるべき消費税は販売に関する消費税80万円と仕入れに関する消費税50万円との差額30万円でした。

消費税の計算では、販売に係る消費税から仕入に係る消費税(これを税法の言葉で課税仕入と呼びます)を控除することが可能となっています。このルールを仕入税額控除といいますが、この金額は算定は非常に複雑となっています。

例えば、厳密に計算した場合、課税仕入れの10%、人件費は非課税、広告宣伝費等は10%と細かくルールが決まっており、小規模の事業者が計算するには非常に複雑で困難となっています。

そこで、消費税のルールで一定の要件を満たす簡易課税事業者については販売にかかる消費税の80%や70%といった形(%は事業によって異なる)で簡易的に仕入税額控除を算定することが許容されています。

その場合の納税は以下の通りです。

同様のケースで厳密に計算した場合、本来の仕入税額控除は仕入先に支払った50万円です。

しかし、簡易課税の計算の場合、仕入税額控除は販売先に納付した消費税80万円×80%=64万円と計算されます。

その結果、厳密に計算した場合より14万円(=64万円ー50万円)だけ仕入税額控除の金額が大きくなり、納めるべき消費税も少なくなります。結果として14万円分の益税が生じています。

簡易課税を選択した場合、実際に計算するより課税仕入の金額が大きくなるケースがあるため益税が生じています。これが益税が生じる2つ目のケースです。

今後どうなるの?

以上の通り益税が生じているのですが、この益税により国が本来徴収できる消費税が数千億円レベルで存在すると国は試算しているようです。

そこで今後、このような益税を防ぐことも目的の1つとしてインボイス制度と呼ばれる制度の導入が決まっています。

インボイス制度についてはこちらをご覧ください。