悩んでいる経理

悩んでいる経理会社がサブスクリプションサービスを利用しているのだけど会計処理はどうなるのか?

また、自社でサブスクリプションサービスを始めようと思うのだけど、会計処理はどうすればいいのか?

- サブスクリプションサービスとは何なのか

- サブスクリプションサービスの会計処理(サービス提供側)

- サブスクリプションサービスの会計処理(サービス利用側)

サブスクリプションサービスとは何なのか

サブスクリプションサービスの定義

そもそもサブスクリプションサービスとは何なのでしょうか?Wikipediaによると以下のとおり定義されています。

サブスクリプションとは、定期的に料金を支払い利用するコンテンツやサービスのこと。商品を「所有」ではなく、一定期間「利用」するビジネスモデル

サブスクリプションサービスの契約形態

次に、このサブスクリプションサービスは従来型の契約とどういった点で異なるのでしょうか?従来型の契約と比べて以下の点が異なるとされています。

| サブスクリプションサービス | 販売 | |

| 契約内容 | 使用許諾や会員権契約 | 売買契約や請負契約 |

| 所有権 | 移転しない | 移転する |

従来型の販売契約と大きく異なる点は、サービスやモノの所有権が移転しない点となります。法的に契約形態が異なることから会計処理も異なることとなります。

そこでこれらをふまえてサブスクリプションサービスを提供する側と受ける側のそれぞれの会計処理を見ていきたいと思います。なお、サブスクリプションサービスの詳細な内容については以下の記事を参照ください。

サブスクリプションサービスの会計処理(サービス提供者の処理)

まずはサブスクリプションサービスを提供する側の会計処理です。

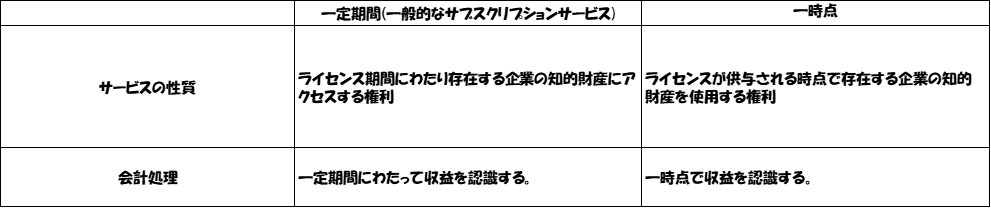

サブスクリプションサービス提供者の会計処理まとめ(新収益認識基準での取り扱い)

新収益認識基準ができるまでサブスクリプションサービス提供者の会計処理を定めた基準は厳密には存在していませんでした。しかし、新収益認識基準ではサブスクリプションサービスの会計処理を定めています。

新収益認識基準において、サブスクリプションサービスの提供は、企業の知的財産であるライセンスの供与の対価として収益を認識すると整理されています。そして、ライセンスの供与が一定期間なのか一時点なのかに応じて、一定期間にわたって収益を認識するのか、一時点で収益を認識するのか定めています。

まとめると以下のとおりです。

感覚的に分かりやすい会計処理となっています。例えば、1年間のサブスクリプションサービスを提供するのであれば、サービス提供者は1年間にわたって収益を認識することとなります。

一時点で提供されるケースがやや分かりにくい会計処理となっています。より詳細に知りたい方は以下の記事を参照ください。

サブスクリプションサービスの会計処理(サービス利用者の処理)

サブスクリプションサービス利用者の会計処理まとめ

続いてはサブスクリプションサービスを利用する側の会計処理です。

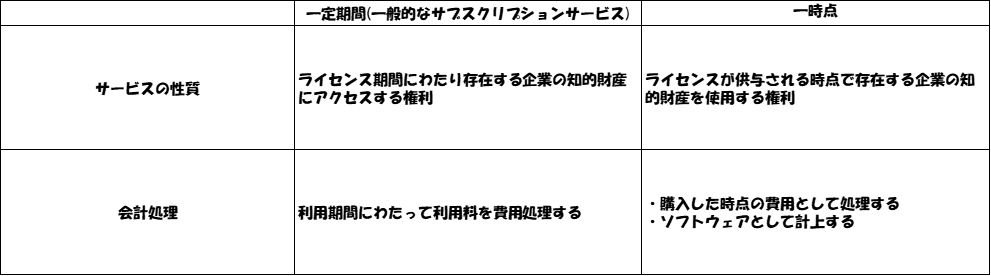

サービス提供者側で記載したとおり、サブスクリプションサービスは一定期間利用するのか、一時点でコンテンツのライセンスを購入してしまうのか2通りのパターンがありますが、いずれの場合も以下のとおり整理されることとなります。

一定期間にわたり利用するケース(一般的なサブスクリプションサービス)の会計処理

一定期間にわたり利用料を支払いサービスを受けるケースは、まさしく一般的なサブスクリプションサービスに該当することとなります。この場合、サブスクリプションサービスの利用者が支払った利用料については利用期間に応じて費用処理することとなります。

これは、一定の契約に従い継続的に役務提供を受ける場合には、サービス提供を受けたと考えられる分だけその期の費用として処理すると定められているためです。

例として、3年間のサブスクリプションサービスの利用料が300万円で、300万円全額をサービス提供開始時(期初と仮定)に支払った場合を考えます。この場合、300万円のうち100万円がその期の費用として処理され、残りの200万円は前払費用となります。なお、月次で支払っているのであれば毎月の利用料を費用として処理することとなります。

一時点でライセンスを購入するケースの会計処理

一時点でライセンスを購入する場合とは、企業の知的財産を利用するライセンスを最初に買ってしまうようなケースとされています。例えば、企業の有するソフトウェア等の知的財産をお金を払って購入するケースです。

ただ、継続的な利用料の支払いなどを行わないことから、一般的に考えられるサブスクリプションサービスとは異なることとなります。一般的なサブスクリプションサービスは上記の会計処理(利用時に費用処理)で整理されることとなります。

一時点でライセンスを購入する場合の会計処理としては、購入時点の費用処理、ソフトウェア計上のいずれかが考えられます。

最後に

以上よりサブスクリプションサービスの会計処理は以下のとおり整理されることとなります。

新収益認識基準におけるサブスクリプションサービスの検討については以下を参照ください。