悩んでいる経理

悩んでいる経理HSBCの口座にある預金を日本の銀行口座に送金するのはどうすればいいの?HSBCのHPは英語だし使い方がよく分からない。

・HSBCのネットバンキングを使って、HSBCの口座にある預金を日本の銀行口座に送金する方法

・日本側の銀行口座は新生銀行をお勧めする理由

HSBCの口座にある預金を日本の銀行口座へ送金する方法

HSBCのHPは完全英語なので、慣れている方はまだしも初めての方には使い方が分かりにくいですよね。

そこで、この記事ではHSBCのネットバンキングを使ってHSBCの口座から日本の銀行口座へ送金する方法を解説しています!

具体的な手順は以下のとおり

簡単ですのでそれぞれ見ていきましょう。

STEP1:送金限度額を増やす(初回のみ)

HSBCの場合、初期の状態では日本を含む海外への金融機関の送金限度額は0(送金不可)となっています。

そのため、海外送金するためにはまず送金限度額の設定を変更する必要があります。

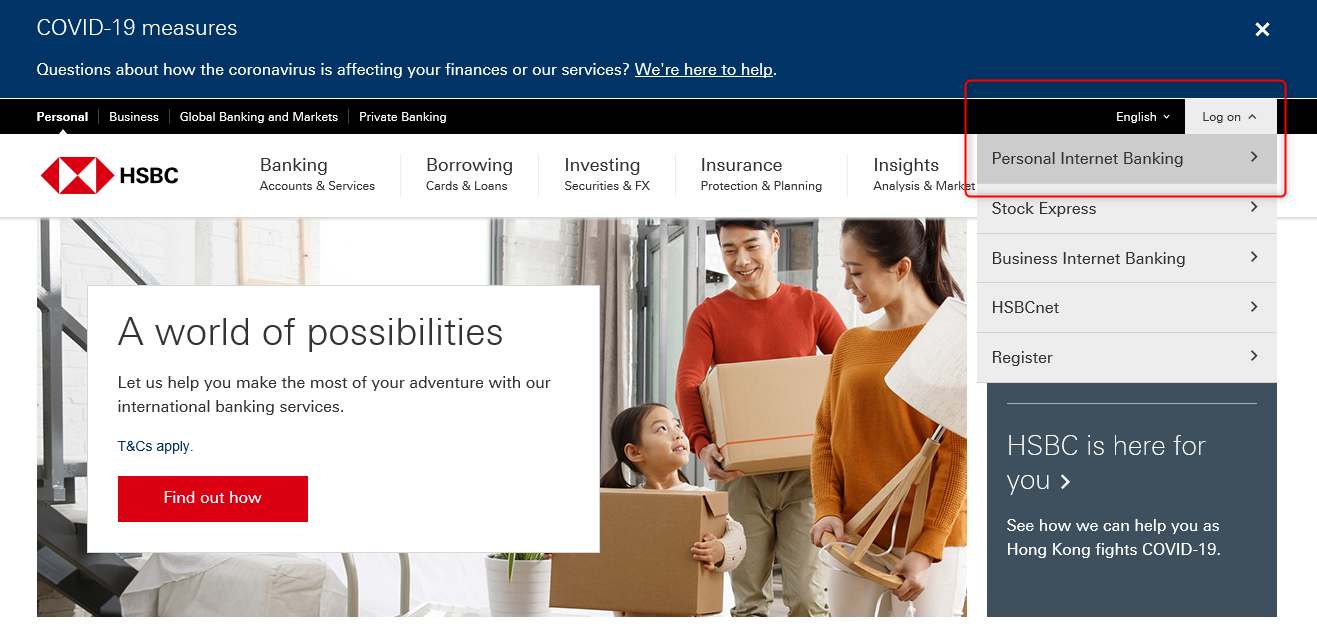

STEP1:手順①HSBCにログイン

まず、HSBCのHPにアクセスして、以下赤枠の箇所からPersonal Internet Banking(個人の口座)にアクセスします。

するとHSBCのネットバンキング利用者にはお馴染みの以下の画面となります。

自分で設定しているUsernameやPasswordを入力します。

これでログイン完了です。

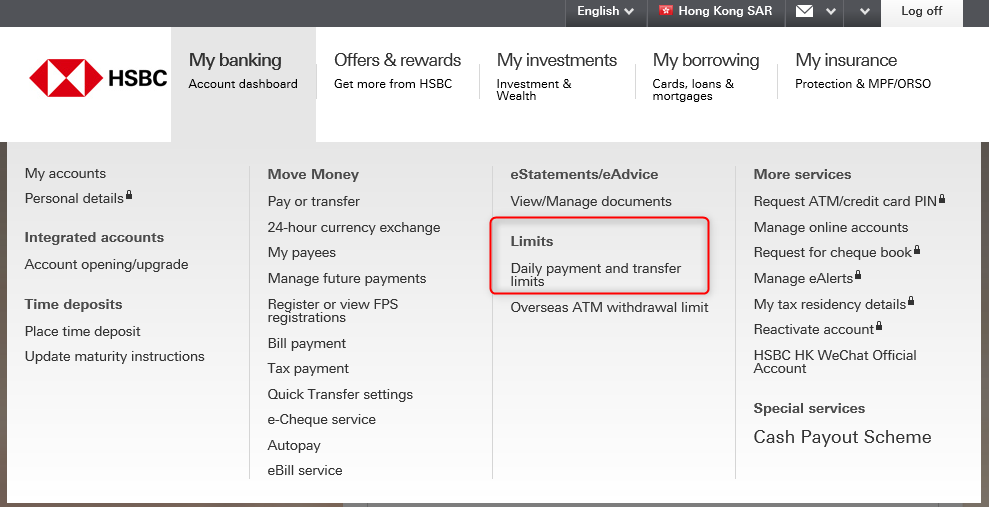

STEP1:手順②送金限度額の設定を変更する

ログインが完了したら次は取引限度額の設定です。

初期の状態では日本を含む海外への金融機関の送金限度額は0(送金不可)となっているため、これを変更する必要があります。

取引限度額設は以下赤枠のLimits:Daily payment and transfer limits(日次取引限度額)を選択します。

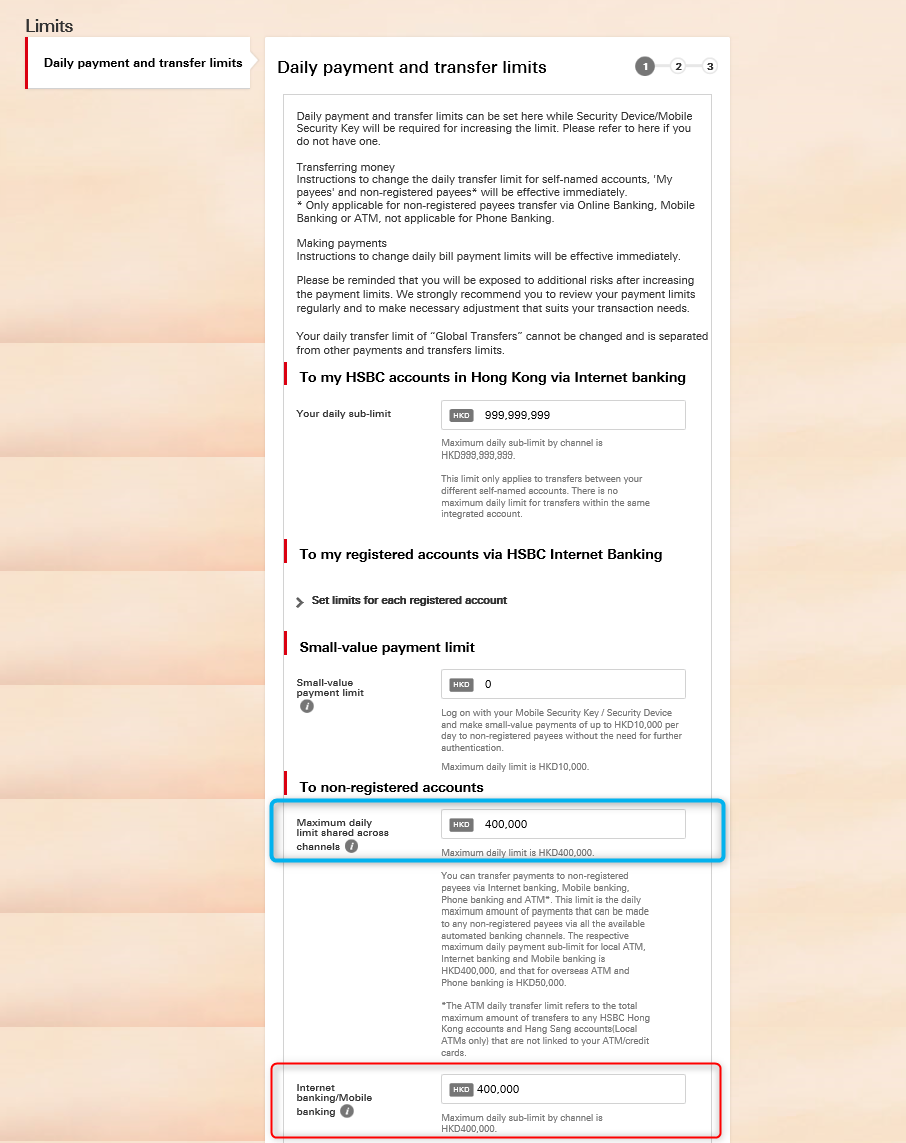

Daily payment and transfer limitsを選択すると、以下の画面となります。

To non-registered account(未登録の口座)の箇所にある、青枠で囲んであるMaximum daily limit shared across channels(この機能を使用して取引できる日時限度額)の金額をデフォルトの金額から、自分が送金したい金額に応じて金額を修正しましょう。

次に、To non-registered account(未登録の口座)の箇所にある、赤枠で囲んであるInternet banking/Mobile banking(インターネットや携帯での取引限度額)の金額を初期状態の0から、自分が送金したい金額に応じて金額を修正しましょう。

また、Internet banking/Mobile bankingで設定できる金額の上限はMaximum daily limit shared across channelsの金額までとなっています。そのため、先にMaximum daily limit shared across channelsを修正してから、Internet banking/Mobile bankingの金額を変更します。

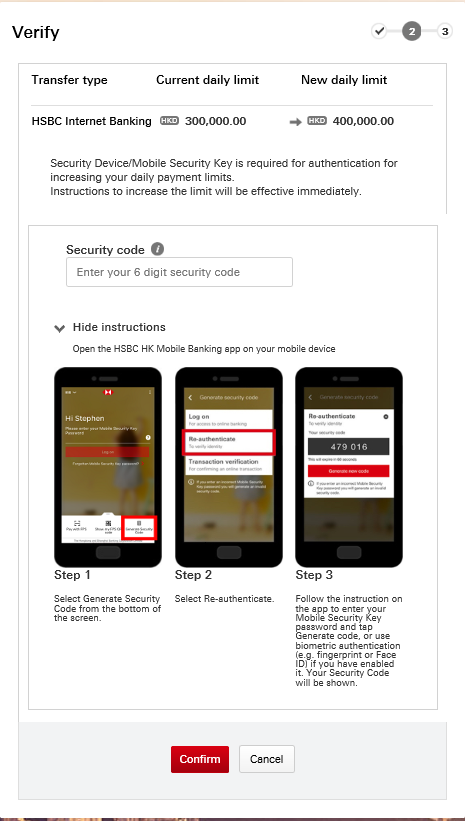

上記を設定してConfirmを押すと、携帯アプリからの認証コードの入力を求められます。

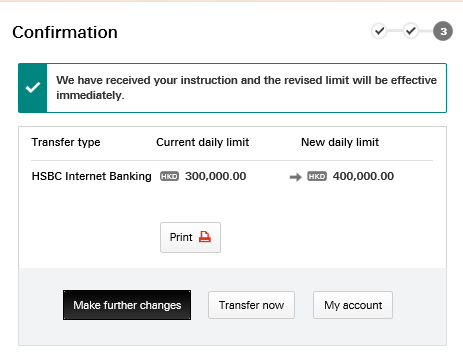

Verifyの画面の指示通り、携帯アプリからSecurity codeを入力すると、Confirmationの画面となり、取引限度額の設定は完了です。

これで取引限度額の変更が完了です。HSBC経由で日本の銀行口座に送金可能となりました。

なお、私は以前に取引限度額の設定を変えていたたため、変更前は300,000HKDとなっています。

STEP2:送金手続を行う

これで事前準備は完了したことから、次は送金手続を進めていきます。

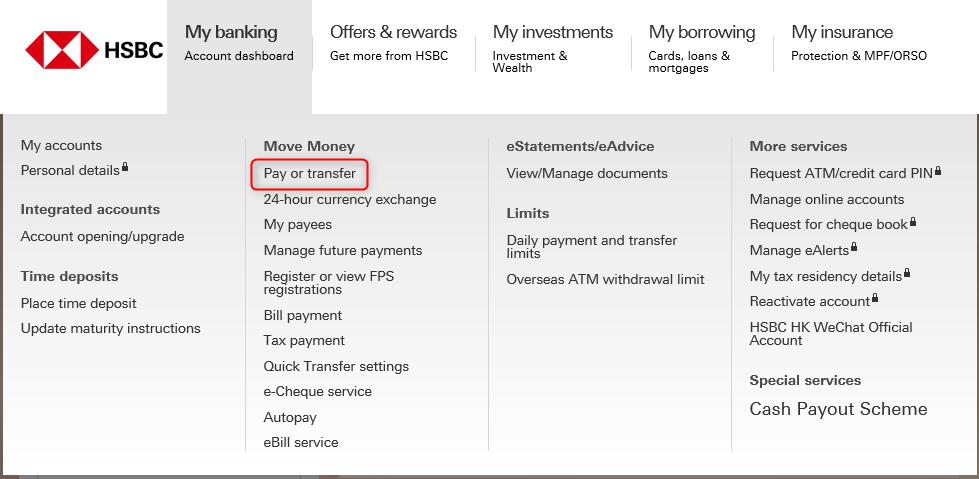

STEP2:手順①送金する情報を入れていく

以下の赤枠Pay or Transferを選択します。

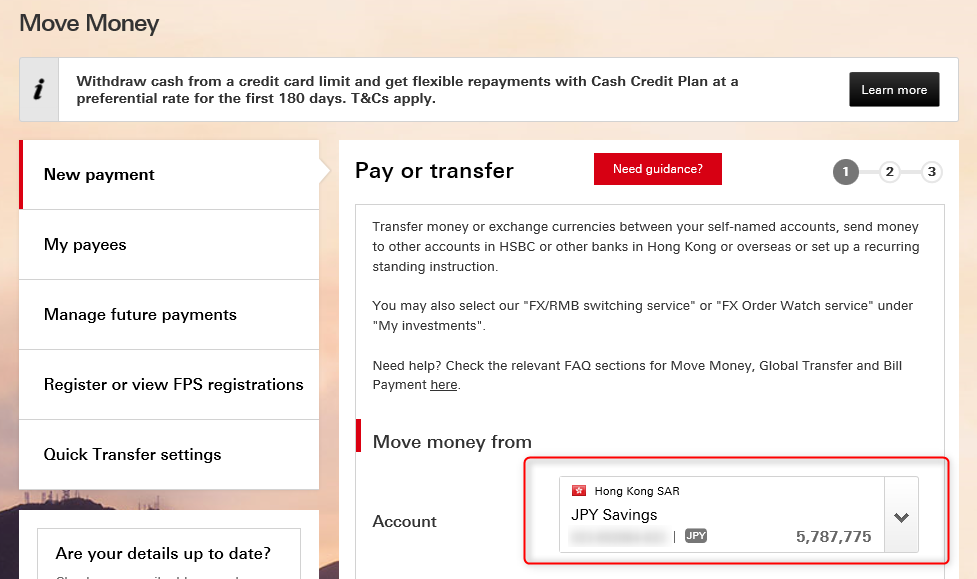

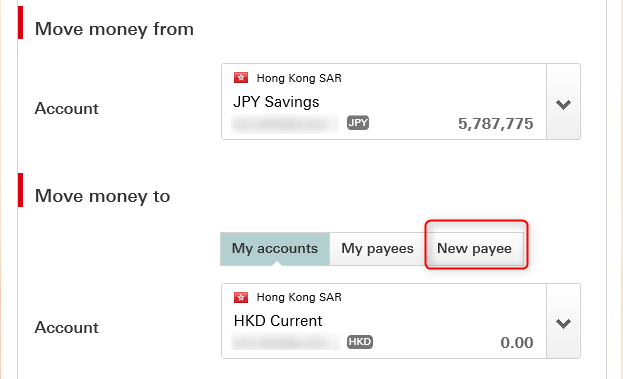

STEP2:手順②送金する側(HSBC)の口座の選択

選択すると以下の画面となります。

まずはMove money from(送金する側の口座)から設定します。

以下赤枠のように自分が送金したいHSBCの口座をプルダウンから選択します。私の場合はHSBCの日本円の口座であったため、日本円の口座を選択しました。

STEP2:手順③入金される側(日本側の金融機関)の口座の選択

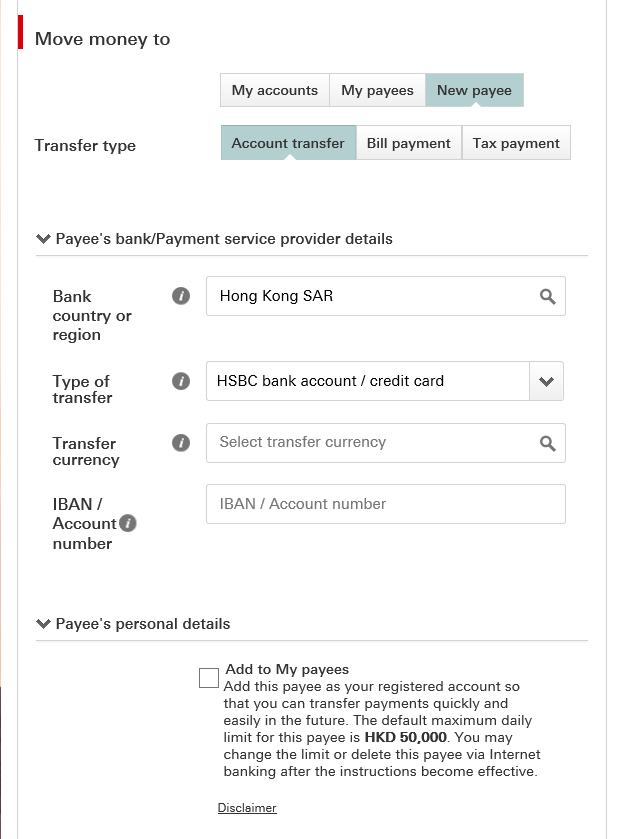

続いて入金される側(日本側の金融機関)の口座情報の設定となります。以下画面のMove money toからNew payee(新たな支払先)を選択します。

New Payeeを選択すると、携帯アプリからSecurity codeを取得し入力を求められるため入力します。

コードの入力が完了すると以下の画面となりますので、ここから入金される側(日本側の金融機関)の口座の情報を入力していきます。

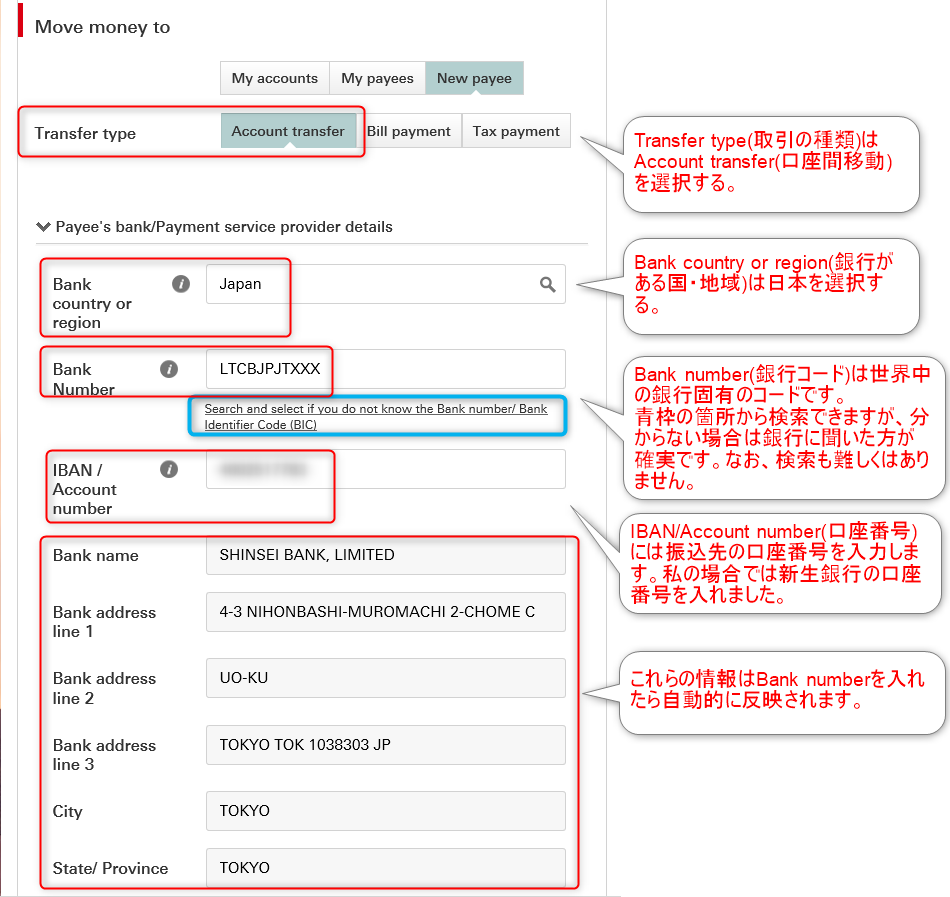

こまごましているので画像に直接記載しました。入力した後の内容は以下の通りです。

注意が必要なのは、Bank NumberとIBAN/Account numberでしょうか。Bank Numberは以下青枠の箇所をクリックすると検索できるようになっています。

IBAN/Account numberは送金される日本の金融機関の口座番号です。IBANを使うか、Account numberを使用するかは銀行次第ですので、分からない場合は銀行に聞いた方が無難です。

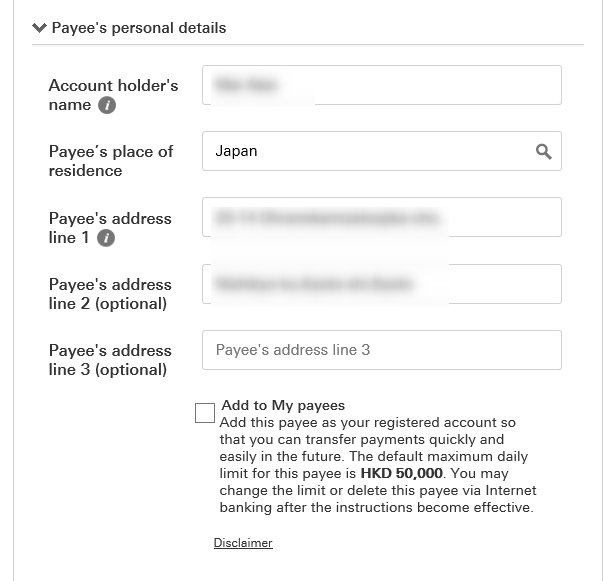

ここまでくるともう少しです。次は入金される側の金融機関の個人口座情報の入力となります。

Account holder`s nameは口座の名義人、Payee`s place of residenceは居住地です。また、それに続くPayee`s addressは住所となります。

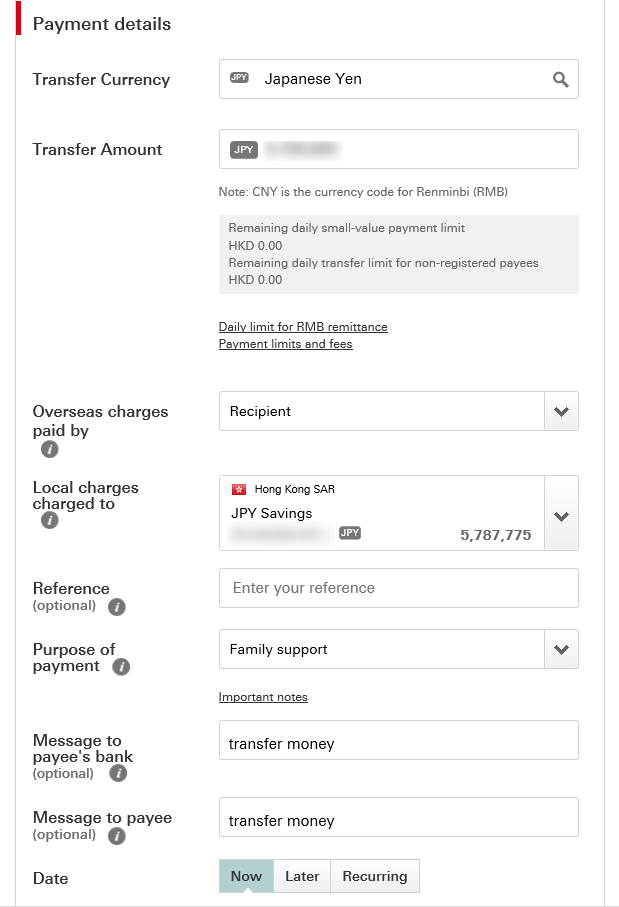

STEP2:手順③送金額の入力

次は送金額の入力となります。各項目の内容は以下の通りです。

Transfer Currencyは送金する通貨です。私は日本円で送金するため、Japanese Yenを選択しました。Transfer Amountは送金する金額です。今回はは3,000,000円としています。

Overseas charges paid byは海外送金手数料を誰が負担するかとなっており、Recipientであれば入金を受ける側となります。Local charges charged toはHSBCで係る手数料をどの口座に負担させるかという項目になります。私は日本円口座で負担を選択しています。

Reference(optional)は自分の口座側に残すメッセージがあれば使用します。今回は特に不要なため無しを選択しました。Purpose of paymentは送金目的という意味ですが、今回はFamily supportを選択しました。特段理由がなければFamiliy supportが無難です。

Message to payee`s bankは入金される銀行へのメッセージを意味し、Message to payeeは入金される口座の名義者に対するメッセージとなります。Transfer moneyと味気ない言葉を選択しましたが、特になくても問題はありません。

以上の入力を完了させれば、Now(直ちに送金)を選択して送金手続の入力は完了となります。

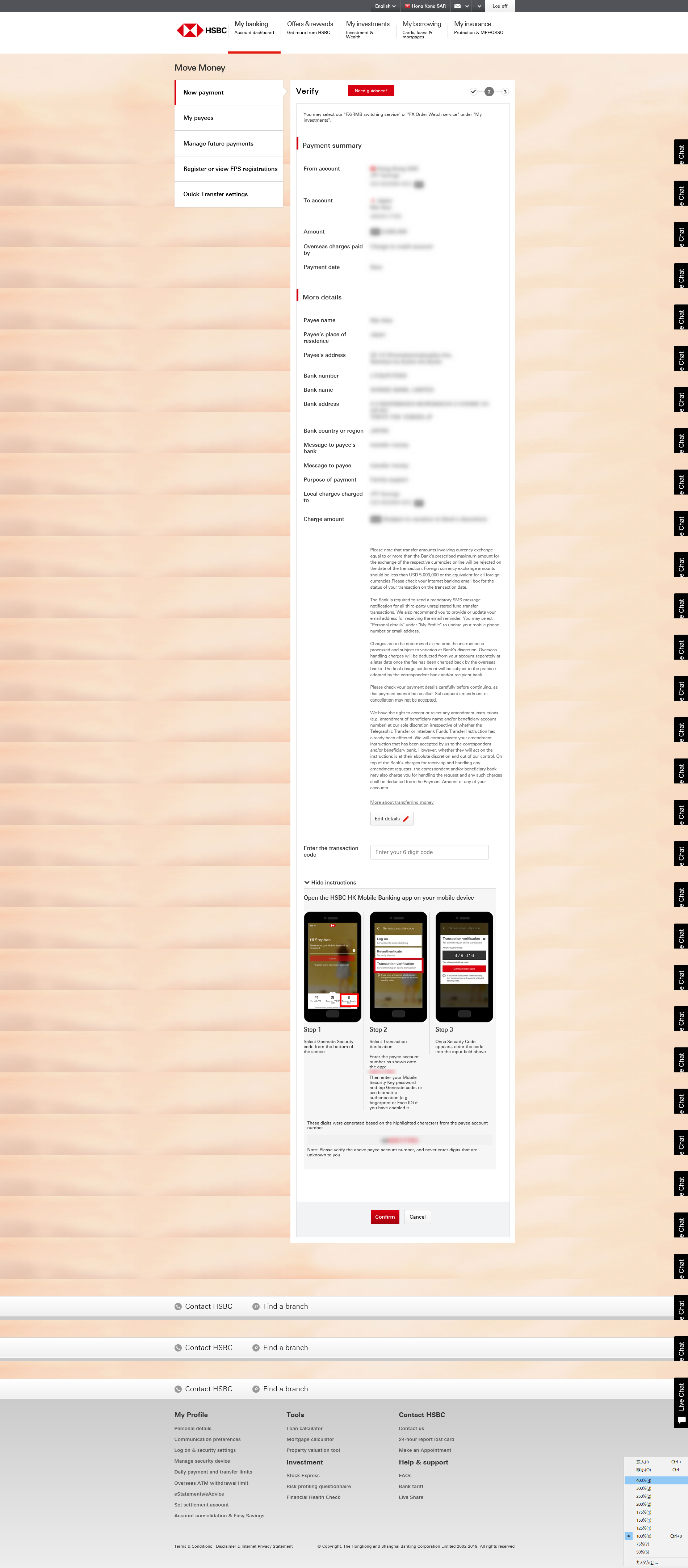

STEP3:送金手続の完了

最後に以下のVerify画面が出てきますので、もう一度内容をざっと見直して特に問題がなければ再度携帯アプリからコードを取得して入力します。コードの入力が完了すれば、後はConfirmを押せば手続き完了です。早ければ2日程度で入金されます。

以上、HSBCから日本の新生銀行への送金方法となります。慣れればすぐできますが、慣れるまではどこに何を入力するのかがやや分かりにくいところもあります。もし間違えて他の人のところに行くと困りますので、記事にしてみました。私も忘れたころに再度読み直したいと思います。

2020年8月19日追記

上記処理から3日後に無事に新生銀行に入金されていました。

気になる手数料は、HSBC側で50HKD(日本円で700円)、新生銀行側は145HKD(日本円でほぼ2,000円)でした。トータルで3,000円程度でした。ただし、後述するとおり新生銀行の手数料は返ってきており実質ただでした。

日本側の銀行口座は新生銀行をお勧めする理由

ところで、今回HSBCから日本の金融機関に送金する方法を説明しましたが、

この場合の日本の金融機関には新生銀行をお勧めします!

その理由ですが、単純に手数料が安いからです。どういうことなのでしょうか。

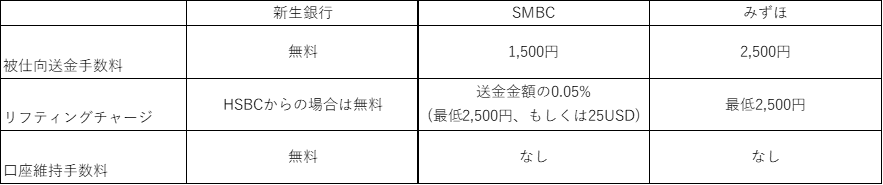

送金時にかかる手数料

そもそもHSBCから日本の金融機関に送金する際にかかる手数料は以下の3つがあります。

被仕向送金手数料:送金された側の金融機関で発生する手数料。今回でいえば新生銀行側で発生した手数料

リフティングチャージ:送金口座と入金口座で同一通貨の場合に発生する手数料

口座維持手数料:日本では馴染みがうすいですが口座を保有するためにかかる手数料

日本の金融機関の場合、口座維持手数料はほとんど変わらないのですが、被仕向送金手数料とリフティングチャージが結構変わってきます。

どれくらい違うのか以下のとおりです。

お勧めする金融機関

新生銀行(わたしもここを使っています)

上記のとおり新生銀行がいいですよね。

ということで私は新生銀行を使っています。