悩んでいる経理

悩んでいる経理マンション投資のメリットの一つに赤字でも税務メリット(損益通算)があると言われたんだけどどういうこと?

・不動産所得を利用した損益通算とは?

・損益通算できる課税所得とは?

・損益通算をする際の注意点は?

不動産所得を利用した損益通算とは何か?

不動産所得を利用した損益通算とはどういった制度なのでしょうか。紹介していきます。

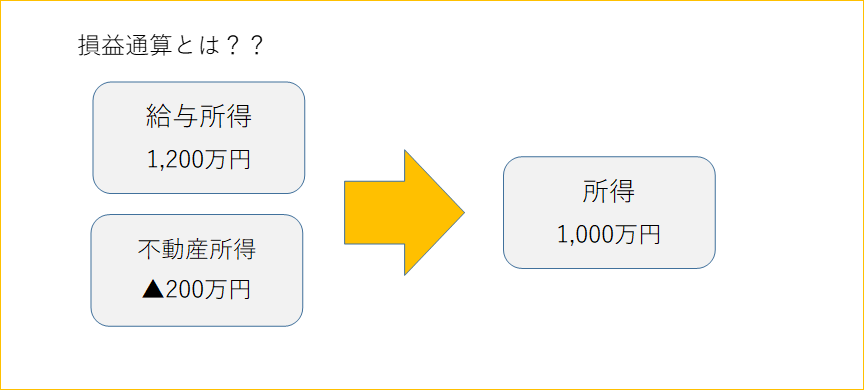

損益通算とは何なのか

損益通算とは、各種所得金額の計算上生じた損失のうち一定のものについて、一定の順序にしたがって、他の各種所得の金額から控除することです。

分かりやすくイメージすると次のとおりです。

つまり、損益通算するとある特定の所得での損失が他の所得と相殺され、所得が圧縮されることとなるのです。

損益通算するとどういう効果があるのか

損益通算するとどういった効果が生じるのでしょうか。

損益通算を行うと総所得額が減少することから支払うべき税金が少なくなるのです。

つまり、まとめると以下のとおりです。

・特定の課税所得で生じた損失を他の課税所得と相殺できる制度

・それにより税金の支払い額が減少するもの

どういう場合に不動産所得を使って損益通算できる?

損益通算できる所得は限定されている

税務上損益通算できる所得は限定されています。

「各種所得金額の計算上生じた損失のうち一定のものについて」と冒頭で述べたとおり、全ての所得で発生した損失を相殺できるわけではなく、一部の所得での損失しか相殺が認められていません。

では、損益通算できる所得は何なのでしょうか。

損益通算できる所得は4つ、不動産所得は入っている

損益通算できる所得は以下の4つの所得となっています。

・不動産所得の損失

・事業所得の損失

・山林所得の損失

・譲渡所得の損失

税法上所得の種類は全部10(事業所得、不動産所得、利子所得、配当所得、給与所得、雑所得、譲渡所得、一時所得、山林所得、退職所得)あるとされていますが、そのうち損益通算が認められているの上記の不動産所得、事業所得、山林所得及び譲渡所得の4つのみとなっています。

譲渡所得については一部損益通算が認められないケースがあり

上記の4所得で損益通算が認められますが、その中でも一部制限があります。

譲渡所得に関しては以下の場合に生じた損失は損益通算できないルールとなっています。

・生活に通常必要でない資産の譲渡から生じた損失

・申告分離課税等の株式の譲渡から生じた損失

・土地建物等の譲渡から生じた損失

3つ目の土地建物等の譲渡から生じた損失については、その損失の金額を他の土地または建物の譲渡所得の金額から控除することはできますが、その控除をしてもなお控除しきれない損失の金額は、事業所得や給与所得など他の所得と損益通算することはできないとされています。

これ以外にも山林所得でも一部制限がありますが、今回のケースとは関係ないため割愛します。

不動産所得による損益通算の計算方法

損益通算の具体的な計算方法はどうなっているのでしょうか。

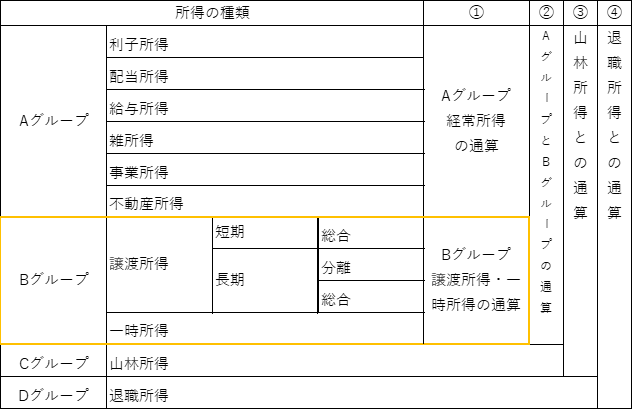

手順1:Aグループ(経常所得)での損益通算

まずは、Aグループの課税所得を通算します。

この際、通算できる課税所得の損失は、事業所得及び不動産所得から生じた損失のみとなっています。

仮にそれ以外の所得(利子所得、配当所得、給与所得、雑所得)から生じた損失があっても、それは相殺対象となりません。

手順2:Bグループでの損益通算

続いてBグループの課税所得を通算します。

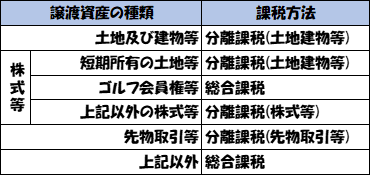

譲渡所得については総合課税と分離課税、長期と短期の区別が以下のとおり定められています。

総合課税と分離課税分類

譲渡する資産の種類に応じて総合課税と分離課税に分かれています。

それぞれの意味合いは以下のとおりです。

総合課税制度とは、各種の所得金額を合計して所得税額を計算する方法とされています。

一方、分離課税とは他の所得金額と合計せず、分離して税額を計算する方法です。

原則として、損益通算の対象となるのは総合課税される所得のみであり、分離課税の所得は損益通算されません。

その名のとおり分離して課税されるためです。まとめると以下のとおりです。

短期と長期の分類

さらに譲渡所得は短期と長期に分類されますが、その考え方は以下のとおりです。

譲渡所得の損益通算

それを踏まえて譲渡所得の課税方法は以下のとおりです。

分離課税の短期譲渡及び長期譲渡同士でそれぞれ損益通算を行い、赤字が残った場合にはさらに短期と長期で通算します。それでも赤字が残った場合は長期の一定の特例対象の赤字を除いて切り捨てられます。

次に、総合課税の短期譲渡及び長期譲渡同士で損益通算をし、赤字が残った場合にはさらに短期と長期で通算します。それでも赤字が残った場合では、一時所得と通算します。

一時所得が赤字の場合は通算せず0として取り扱います。

手順3:A・Bグループでの損益通算

続いてAグループとBグループで損益通算を行います。その際のポイントは以下のとおりです。

Aグループが赤字の場合:Aグループで発生した赤字は、短期総合譲渡所得、長期分離譲渡所得、長期総合譲渡所得、一時所得の順に通算していきます。

Bグループが赤字の場合:Bグループで発生した赤字は、Aグループと通算します。

手順4:山林所得・退職所得との損益通算

次に山林所得との通算を行います。その際のポイントは以下のとおりです。

A・Bグループが赤字の場合:A・Bグループの赤字を山林所得と相殺します。

山林所得が赤字の場合:山林所得の赤字を、経常所得、譲渡所得(短期総合)、譲渡所得(長期分離)、譲渡所得(長期総合)、一時所得の順に通算していきます。

これでも赤字が残る場合には、最後に退職所得と通算します。

不動産所得による損益通算のまとめ

不動産所得による損益通算とは

結局、ワンルームマンション投資などでいわれている赤字でも税務メリットをとれるというのは、

不動産所得で生じた損失を本業の給与所得と相殺することで給与所得の税金を圧縮するということを意味します。

投資自体で赤字が出ている以上、税務メリットというのも副次的な効果でしかありませんが、損益通算を利用することにより一部の損失を税金から回収することが可能となっています。

重要なのは投資自体から利益を出すこととは思いますが、赤字でも一部税金を取り返すことができる損益通算という制度は、不動産投資をするうえで覚えておくことは重要となります。