2022年4月の日経新聞に記事が出ていましたが、政府が四半期報告書制度の廃止を検討しているようです。

具体的には記載内容の重複が多い短信と四半期報告書を一本化することにより、企業側の事務負担を軽減することを目的としているようです。今後四半期報告書制度はどうなっていくのか調べてみました。

四半期レビュー廃止?四半期報告書廃止に向けた経緯

そもそも、

日本の四半期報告制度は2006年の金融商品取引法の改正により全上場企業を対象として四半期報告書の提出を義務付けたことが始まりとなっています。

2006年の四半期報告書の制度が始まった時から金融商品取引法による四半期報告書の提出と東証の規則による短信の開示という二本立ての制度として始まっています。

その後、実務の負担感を勘案して2011年の四半期報告書制度の簡素化(開示事項の大幅な減少)や2017年の四半期決算短信の簡素化を通じて一定の簡素化が図られてきました。

そして金融庁の諮問機関であるDWGで改めて本件について議論が行われる中で、第6回(2022年2月18日開催)のDWGにおいて四半期制度については以下の意見が出てきます。

- 中長期の視点で投資を行う観点からも進捗確認の意義を認める見解が大勢である

- 現状、非財務情報など中長期的な企業価値向上の観点から特に重視される情報の開示が必ずしも十分とは言えないこと

- 半期・四半期のみならず、重要な企業情報の開示が全体として適時に行われる枠組み・ガバナンスが必ずしも十分とは言えないこと

- 情報開示により市場の価格形成がより効率的に行われるようになっているとの指摘があること

- このような状況において、例えば、四半期開示を任意化した場合、開示の後退と受け取られて我が国の資本市場の競争力に影響を及ぼしかねないと考えられること

上記議論の結果、第6回のDWGでは四半期開示制度を見直すことは行わず、引き続き、我が国における財務・非財務情報の開示の状況や適時な企業情報の開示の十分性、海外動向などを注視し、必要に応じてそのあり方を検討していくとされていました。

次にその後四半期制度が一本化された経緯を見ていきます。

四半期レビュー廃止?四半期報告書が廃止され四半期短信と一本化へ

上記の議論となっていましたが、第8回(2022年4月18日開催)のDWGにおいて、

金融商品取引法に基づく四半期報告書と取引所規則に基づく四半期決算短信の一本化については、上場企業のコスト削減や開示の重複排除などの観点から幅広い支持が得られたことにより、制度見直しの方針が示されるに至りました。

方針が示されるに至ったと記載していますが、

次に具体的にどういった制度設計になるか見てみたいと思います。

四半期レビュー廃止?今後どういった制度設計となるか

上記のとおり決まっているのは、四半期報告書制度を廃止し、四半期決算短信に一本化するということだけですが、一本化するにあたり今後以下の事項を検討することとなっているようです。

- 四半期開示の内容

- 虚偽記載に対するエンフォースメント(四半期開示内容の正確性に対する制度的担保)

- 監査法人による四半期レビューの有無

ひとつひとつ説明していきます。

四半期開示の内容

そもそも四半期開示の内容をどうするかという論点も上がってきています。

これには、四半期開示の回数をどうするかや開示内容をどうするかといったものが含まれます。

例えば、現在年に3回ある四半期報告書を全て廃止するのか、第1と第3四半期のみを廃止し第2四半期報告書は残すのかという点が検討されているようです。また、第2四半期報告書についても廃止し、従来の中間監査に統合するかという案も検討されているようです。

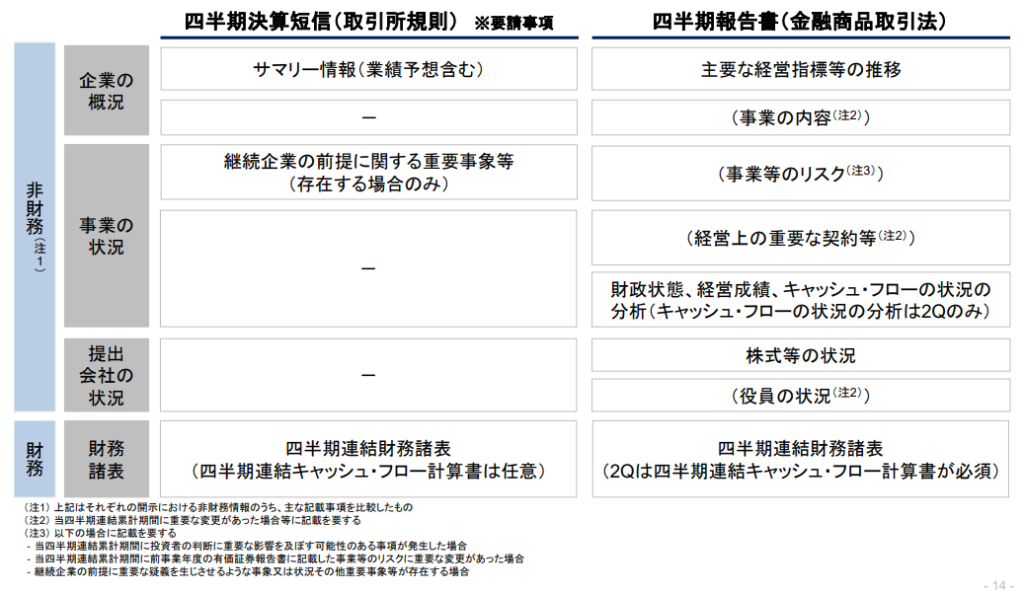

更に、四半期報告書と短信を一本化した場合に一本化した短信には何を記載するかという点も検討事項となっているようです。財務情報も非財務情報も短信では四半期報告書よりだいぶ簡素化されているため、短信の記載内容の充実化も検討されているようです。比較表は以下のとおりです。

四半期開示内容の正確性に対する制度的担保

2点目は四半期開示内容の正確性に対する制度的担保(エンフォースメント)の論点です。

これは、短信に一本化した場合、短信の虚偽記載に対してどのような責任を課すかという論点です。

そもそも、金融商品取引法という法律により開示が義務付けられている四半期報告書の場合、虚偽表示に対しては罰則や課徴金が設定されていました。しかし、証券取引所の規則に基づき開示が要請される短信では罰則が規定されていません。

そのため、四半期報告書を廃止し短信に一本化した場合にはその内容の正確性を確保する制度が必要となります。

上記以外も色々検討されているようですが気になる方は以下リンクからどうぞ。ディスクロージャーワーキング・グループというのが今回の一連の検討を行っている会議体となります。

四半期報告書廃止により監査法人による四半期廃止か?

最後に監査法人による四半期レビューは廃止されるのでしょうか?

四半期レビューがどうなるかは今後の検討課題となっており現時点では未定のようです。

監査法人の中にいる身としては四半期レビューは中核業務の1つではあるため無くなると業績影響が大きいなと思う一方、最近はやることが増えすぎているため、業務軽減の一つとしては四半期レビュー廃止もありではないかと考えています。

引き続きその動向に注目したいと思います。