7月31日に益税に関する内容を記載したのですが、その際にインボイス制度について言及しました。

インボイス制度は2023年10月から導入されることが決定されています。これは消費税に関する制度なのですが、これにより免税事業者となっているフリーランスや小規模の事業者に大きな影響を与えるとされています。

どういった制度なのか、最近よく聞くこのインボイス制度についてまとめてみました。インボイス制度を理解する前に以下の益税と消費税の仕組みに関する記事を閲覧することをお勧めします。

益税に関する記事はこちら

インボイス制度とは?

インボイス制度とは、別名「適格請求書等保存方式」と呼ばれ、所定の要件を満たした請求書や納品書を資料として保管する制度です。

従来は仕入税額控除を受けるために保管する請求書や納品書に特に要件はありませんでしたが、今後仕入税額控除を受けるためにはインボイス制度の要件を満たした適格請求書や適格納品書を証憑として保管することが要件の1つとされています。

そのため、販売する方の事業者はインボイス制度の要件を満たした請求書や納品書を発行することが必須となっています。なぜなら、インボイス制度の要件を満たした請求書や納品書を発行できない場合、仕入側で仕入税額控除を適用できないことから、取引を止められる可能性があるためです。

インボイスの記載事項は?いつから適用される?

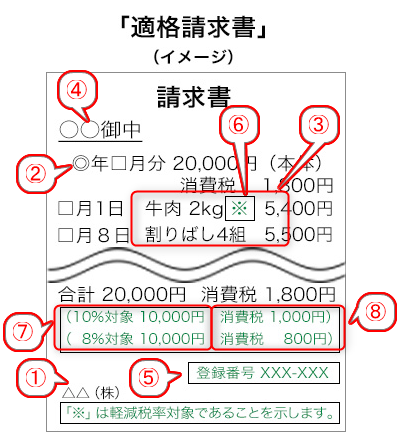

インボイス制度が求めている請求書や納品書への記載事項は以下の通りです。

記載事項

①適格請求書発行事業者の氏名又は名称

②取引年月日

③取引の内容

④受領者の氏名又は名称

⑤適格請求書発行事業者の登録番号

⑥軽減税率の対象品目である旨(「※」印等をつけることにより明記)

⑦税率ごとに区分して合計した対価の額(税抜又は税込)及び適用税率

⑧税率ごとに区分して合計した消費税額等(消費税額及び地方消費税額の合計額)

政府のHPにインボイス制度の要件を満たした請求書のサンプルがありましたので参考に上記の記載事項をそれぞれ当てはめてみました。

いつから適用開始か?

2023年10月1日以降から適用開始予定とされています。

そもそも2019年10月の消費税増税と同タイミングで導入するという話もありましたが、同時導入は混乱を来すという理由からやや時期がずれて導入されることとなりました。

制度を導入する理由

このインボイス制度を導入する理由ですが、軽減税率の導入が挙げられています。

今後事業者の仕入税額控除には10%のもの8%のものが混在することから、何が10%で8%なのか明確にする必要があるというのがインボイス制度の大きな導入趣旨の1つです。

誰が影響を受けるのか

課税事業者も免税事業者のいずれも影響を受けます。

あなたの会社が課税事業者の場合

課税事業者は納めるべき消費税を計算する際には、販売先から受け取った消費税から仕入先に対して支払った消費税を控除して納めますが、仕入先が「適格請求書発行事業者」でない場合、仕入先に対して支払った消費税を納めるべき消費税から控除できなくなります。つまり、消費税の税金負担が増えることとなるのです。

簡単な事例で説明すると以下の様な感じとなります。

あなたの会社が課税事業者として消費税を納めているのであれば、仕入税額控除を利用したいと思うのは当然でしょう。そのため、仕入先が適格請求書を発行できないような小規模事業者であれば、仕入税額控除を利用するため、適格請求書を発行できる取引先に変更することを考える必要があります。

あなたの会社が免税事業者の場合(フリーランスや小規模の免税事業者の場合)

一方あなたの会社が、フリーランスや小規模の免税事業者の場合にはどのような影響があるのでしょうか。

これには、①取引先から取引を止められる可能性、②取引を止められないために消費税の納税事業者となるという、免税事業者に非常にとって大きな影響を与える可能性があります。

それぞれの理由は以下の通りです。

①取引先から取引を止められる可能性

そもそも、取引先が仕入税額控除を受けるためにはインボイス制度の要件を満たしたインボイスを仕入先であるあなたの会社から入手する必要があります。

しかし、上述した通りインボイスの記載事項の1つである「適格請求書発行事業者としての登録番号」は課税事業者にしか発行されません。そのため免税事業者であるあなたの会社には「適格請求書発行事業者としての登録番号」が付与されず、あなたの会社はインボイスの記載事項を満たしたインボイスを発行できないこととなります。

そうなった場合、取引先はインボイスの記載事項を満たしたインボイスを入手できないことから、仕入税額控除を受けられないこととなります。

取引先からすると仕入税額控除を受けられないということは、その分消費税の納税額の増加を意味することととなるため、取引先を、あなたの会社から「適格請求書発行事業者としての登録番号」を付与されている会社に変更される可能性があるのです。

これが1つ目の取引先から取引を止められる可能性です。

②取引を止められないために消費税の納税事業者となる

あなたの会社が免税事業者であっても、「消費税課税事業者選択届出書」を提出すれば課税事業者となることは可能であるため、「適格請求書発行事業者としての登録番号」を付与されることは可能です。

しかし、これは同時に免税事業者である地位を放棄して、消費税を納入する事の選択を意味します。そのため、あなたの会社は消費税を納める必要があるのです。

上記の点から、免税事業者となっているフリーランスや小規模の事業者に大きな影響を与えるとされています。今後、免税事業者のままでいるか、課税事業者となるか選択する必要が出てくるのです。

まとめ

以上、事業者全てに影響があるインボイス制度です。既に課税事業である会計士には関係ありませんが、独立したて会計士などにも影響を与える可能性が大きいと考えられます。

益税のお話はこちら