「電子帳簿保存法」と「電子帳簿保存法施行規則」が改正され、2022年1月より証憑のスキャナ保存の要件が緩和されます。監査法人でも影響があるので色々指示が来ているのですが、具体的に何が変わるのか分かりにくいところもあるので調べてみました。ということで、今日は電子帳簿保存法で証憑保存はどう変わるのか?というお話です。

電子帳簿保存が可能な書類の分類

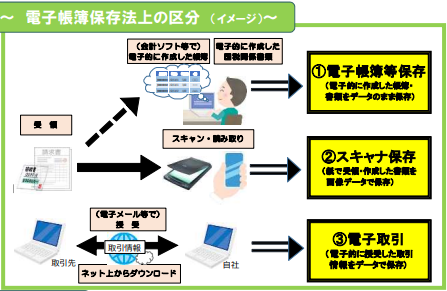

そもそも電子帳簿保存法では以下の通り3つのタイプに保存方法を区分しています。

そもそも電子帳簿保存法では以下の通り3つのタイプに保存方法を区分しています。

①から③の証憑保存方法ですが、簡単に説明すると以下の通りです。

次に、①から③のケースで、どのように改正されているのかを見てみたいと思います。

①電子帳簿等保存のケース

電子帳簿等保存のケースでは、以下3つの改正が行われています。

それぞれ見ていきたいと思います。

1.税務署長の事前承認制度の廃止

従来電子データで作成した国税関係帳簿を電子データにより保存する場合には、事前に税務署長の承認が必要となっていましたが、事業者の事務負担を軽減するため、事前承認は不要となっています。

スムーズに移行する観点からも事前承認制度が廃止となっています。

2.優良な電子帳簿に係る過少申告加算税の軽減措置制度が整備

一定の要件を満たした場合に、電子データで国税関係帳簿(優良な電子帳簿)に記録された事項に関して申告漏れがあった場合にも、その申告漏れに課される過少申告加算税が5%軽減される措置が新設されています。

一定の要件とは、一定の国税関係帳簿について優良な電子帳簿の要件(以下表)を満たして電子データによる保存等を行い、本措置の適用を受ける旨等を記載した届出書をあらかじめ所轄税務署長に提出していることです。

電子データでの保存を促進する観点から、ミスがあった場合の加算税について一定の軽減措置制度が整備されています。なお、優良な電子帳簿の要件は以下のとおり以下の表を参照ください。

3.最低限の要件を満たす電子帳簿についてもデータでの保存が制度化

正規の簿記の原則(一般的には複式簿記)に従って記録されるものは電子データでの保存が可能です。それ以外の要件は以下表の「その他」を参照ください。

| 保存要件概要 | 優良 | その他 | ||

| 記録事項の訂正・削除を行った場合には、これらの事実及び内容を確認できるシステムを使用すること | 〇 | ー | ||

| 通常の業務処理期間を経過した後に入力を行った場合には、その事実を確認できるシステムを使用すること | 〇 | ー | ||

| データ化した帳簿の記録事項とその帳簿に関連する他の帳簿との記録事項との間において、相互にその関連性を確認できること | 〇 | ー | ||

| システム関係書類等(システム概要書、システム仕様書、操作説明書、事務処理マニュアル等)を備え付けること | 〇 | 〇 | ||

| 保存場所に、電子計算機(パソコン)、プログラム、ディスプレイ、プリンタ及びこれらの操作マニュアルを備え付け、画面・書面に整然とした形式及び明瞭な状態で速やかに出力できるようにしておくこと | 〇 | 〇 | ||

| 検索要件 | ① | 取引年月日、取引金額、取引先により検索できること | 〇 | ー |

| ② | 日付または金額の指定により検索できること | 〇*1 | ー | |

| ③ | 二つ以上の任意の項目の組み合わせで検索できること | 〇*1 | ー | |

| 税務職員による質問検査権に基づく電子データのダウンロードの求めに応じることができるようにしておくこと | ー*1 | 〇*2 |

*1税務職員による質問検査権に基づく電子データのダウンロードの求めに応じるようにしている場合には、検索要件の②③は不要

*2優良の要件を全て満たしているときは不要

以上が、電子帳簿等保存のケースでした。

②スキャナ保存のケース

次に原子証憑のスキャナ保存のケースでは、以下4つの改正が行われています。

それぞれ見ていきたいと思います。

1.税務署長の事前承認制度の廃止

これは①電子帳簿等保存のケースと同様のため割愛します。

2.タイムスタンプ要件と検索要件が緩和

ある時点にデータが存在していたことと及びそれ以降不正な改ざんがないことを証明する手段としてデータ上に時刻記録を残す方法がタイムスタンプと呼ばれていますが、これらの要件が以下のとおり4つ緩和されています。

(1)タイムスタンプの付与期間が最長約2か月以内と概ね7営業日以内とされました。

従来、受領者とタイムスタンプを付与するものが同一の場合は3営業日内、業務処理サイクル方式と呼ばれる社内承認が必要なケースでは37日以内がタイムスタンプの期限とされていましたが、この要件が緩和されています。

(2)受領者等がスキャナで読み取る際の国税関係書類への自署が不要とされました

従来、受領者がスキャナで読み取る際には使い回しを防ぐ観点から証憑の自著が必要とされていましたが不要へと変更されています。自著要件がスキャナ保存の大きな障害になっていた点、また自著があれば使い回しが防げるわけではないことから廃止となりました。

(3)電磁的記録について訂正又は削除を行った場合に、これらの事実及び内容を確認することができるクラウド等において、入力期間内にその電磁的記録の保存を行ったことを確認することができるときは、タイムスタンプの付与に代えることができることとされました。

ここは画期的なポイントだと思います。クラウド上で電子データの保存を行ったことを確認できる場合にはタイムスタンプの付与自体が不要となっています。

(4)検索要件の記録項目について、取引年月日その他の日付、取引金額及び取引先に限定されるとともに、税務職員による質問検査権に基づく電磁的記録のダウンロードの求めに応じる場合には、範囲指定及び項目を組み合わせて条件を設定できる機能の確保(上表の帳簿の検索要件②及び③に相当する要件)が不要となりました。

3.適正事務処理要件が廃止

受領者が自らタイムスタンプを付与する場合には第三者が確認する必要などがあるとして適正事務処理要件も廃止となっています。

4.スキャナしたデータに関連して不正があった場合に重加算税の加重措置が整備

適正な保存を担保するための措置として、スキャナ保存が行われた国税関係書類に係る電子データ記録に関して、隠蔽や仮装の事実があった場合には、その事実に関し生じた申告漏れ等に課される重加算税が 10%加重される措置が整備されました。

不正を防止する観点から新たな罰則が追加されています。

以上がスキャナ保存のケースでの改正点でした。

③電子取引のケース

最後に電子取引のケースでは、以下2つの改正が行われています。

それぞれ見ていきたいと思います。

1.タイムスタンプ要件及び検索要件について要件が緩和

タイムスタンプ要件の緩和は、タイムスタンプの付与期間及び検索要件に係る検索項目について「スキャナ保存(区分②)に関する改正事項」の2(1)と(4)と同趣旨の改正が行われています。

また、基準期間の売上高が 1,000 万円以下である方(小規模な事業者)について、税務職員による質問検査権に基づく電磁的記録のダウンロードの求めに応じることができるようにしている場合には、検索要件の全てが不要とされています。

2.適正な保存を担保する措置として一定の見直しが実施

こちらも2つあります。

⑴ 申告所得税及び法人税における電子取引の取引情報に係る電磁的記録について、その電磁的

記録の出力書面等の保存をもってその電磁的記録の保存に代えることができる措置は、廃止さ

れました。

分かりにくい記載ですが、電子データで受領した資料については打ち出しておけばデータ保存したのと同様とする取り扱いが廃止になりました。つまり、データで受領したものはデータで保存しましょうということとなります。なお、消費税における電子取引の取引情報等に係る電磁的記録については、引き続き出力書面による保存が可能となっているようです。

⑵ 電子取引の取引情報に係る電磁的記録に関して、隠蔽し、又は仮装された事実があった場合

には、その事実に関し生じた申告漏れ等に課される重加算税が 10%加重される措置が整備さ

れました。

最後に

今回の記事は、こちらの国税庁のサイトから引用している部分があります。国税庁のサイトでは専門用語も多く難しい箇所が多いですが、原文が読みたい方はこちらをご覧ください。

電子帳簿保存の改正に対応するために必要な対応、電子帳簿保存法が改正されると証憑保存にどのような影響があるのか?などは別に記事を作成したいと思います。