まれに簿記とは何か?でこちらに来られる方がいます。会計士とはきってもきりはなせない簿記ですが、そもそも簿記とは何なのでしょうか。難しい内容はさておき、簿記とは何なのか、その目的や内容を解説します。

簿記とは何か、その目的は?

簿記の定義

簿記の定義は諸説ありますが、帳簿記録の略と言われています。帳簿を記録するための活動であることから簿記というものです。分かりやすいですね。

他にも、簿記は英語でBookkeepingと言われることから、なまって簿記となった等の説もあります。

簿記の目的は?

そんな簿記を行うことの目的はただ1つ、経済活動を帳簿に記録して定量化することです。

なぜなら、会社であれ個人であれ経営成績や財政状態は数値にしないと客観性がなく分からないからです。

例えば、同じ自動車業界のトヨタ自動車と日産自動車では、トヨタ自動車の方がなんとなく大きいのは分かりますが、どれくらい大きいのか数値で比較しないと分かりません。これが日産自動車とホンダの比較だとどうでしょうか?やはり数値がないと分かりません。

そこで経済活動を帳簿に記録して数値化することが簿記の目的です。

ちなみに、上記3社の直近期末(いずれも2020年3月期)の業績は以下の通りです。トヨタが圧倒的に大きいことが分かります。また、ホンダの方が日産より大きいことが分かります。なお、ホンダの数値には2輪事業など自動車以外の数値も含まれています。

| (単位:十億円) | トヨタ | 日産 | ホンダ |

| 売上高 | 29,929 | 9,878 | 14,931 |

| 当期純利益 | 2,076 | △671 | 509 |

| 純資産 | 21,241 | 4,424 | 8,286 |

| 総資産 | 52,680 | 16,976 | 20,461 |

簿記って具体的に何するの?

簿記の目的は経営成績や財政状態を明らかにするため企業の経済活動を帳簿に記録することでしたが、具体的には何をするのでしょうか。

簿記が具体的に何をするか、その答えは仕訳を積み上げて貸借対照表と損益計算書を作成することとなります。

ちなみに、簿記には複式簿記と単式簿記の2種類があります。これらの違いはお金の流れを単一の勘定で表現するか否かです。単一の勘定で表現することを単式簿記、複数の勘定で表現することを複式簿記と言いますが、企業の場合複式簿記を採用することから、以下は複式簿記を前提としています。

なお、家計簿等の何にお金を使ったかを表現する際には単式簿記が使われます。

仕訳とは?

簿記で何をするのかというと、仕訳を積みあげて貸借対照表と損益計算書を作ることと説明しました。ここで仕訳とは、取引を借方と貸方の勘定に分けて記録する作業を言います。こういった形で行われます。

| ③借方勘定科目 | ②借方金額 | ③貸方勘定科目 | ②貸方金額 |

| ①給料 | 200,000 | ①現金 | 200,000 |

仕訳を行う際に登場するのは①勘定科目、②金額及び③貸方と借方の別です。

①勘定科目とは現金、売上高や給料等の科目を意味します。②金額はそのまま金額です。また、③借方と貸方は左側に入れる勘定と右側に入れる勘定の区別のことをいいます。

上記の仕訳は従業員に給与20万円を支払ったケースとなっています。

ここでは①勘定科目は給料と現金で、②金額は200,000円、③借方と貸方の別は借方が給料で、貸方が現金となります。

このような仕訳ですが仕訳を行う際には以下のルールが決められています。

仕訳のルール1:借方は左、貸方は右

改めて借方は左の勘定を意味し、貸方は右の勘定を表します。これは決まり事ですので覚えてしまう必要があります。口頭で説明する場合など、「借方は給料で貸方は現金です。」等といいます。

仕訳のルール2:借方と貸方の金額は一致する

これも絶対の決まり事です。仕訳を行う際に借方と貸方の金額は必ず一致させる必要があります。貸方と借方が一致するので、貸借一致の原則と言われています。

そのため、以下のような貸借が不一致な仕訳は絶対に存在しません。

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 |

| 給料 | 200,000 | 現金 | 190,000 |

仕訳のルール3:組み合わせはある程度決まっている

仕訳のパターンはある程度決まっています。一部だけ紹介します。

- 資産が増えて負債が増える。

- 資産が減って、資産が増える

- 収益が発生して、資産が増える

- 費用が発生して、資産が減る

1.資産が増えて負債が増える。

例えば、借入金を借りた場合などです。銀行から20万円を借り入れた場合、現金という資産勘定が増えて、同時に借入金という負債勘定も増えます。

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 |

| 現金 | 200,000 | 借入金 | 200,000 |

2.資産が減って、資産が増える

例えば、お金を払ってパソコンを買った場合です。20万円でパソコンを買った場合、パソコンという資産勘定が増えて、同時に現金という資産勘定が減ります。

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 |

| パソコン | 200,000 | 現金 | 200,000 |

3.収益が発生して、資産が増える

例えば、売上が発生して売掛金が増えた場合です。20万円の売上高が発生した場合、売上高という収益勘定が増えて、同時に売掛金という資産勘定が増えます。

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 |

| 売掛金 | 200,000 | 売上高 | 200,000 |

4.費用が発生して、資産が減る

これは先ほどの従業員に給与20万円を支払ったケースが該当します。

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 |

| 給料 | 200,000 | 現金 | 200,000 |

ここにあげたものは代表的なものですが、全ての仕訳は資産、負債、純資産、収益及び費用の組み合わせで決められます。

資産が増えたら借方、負債が増えたら貸方、収益が発生したら貸方に入力する等の法則は次の貸借対照表や損益計算書を見ると理解しやすいと思います。

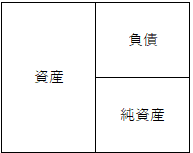

貸借対照表とは(英語でBalace SheetでBS)

貸借対照表とは、資産、負債及び純資産で構成される会社の財政状態を表す財務諸表となります。

資産勘定には、現金、預金、売掛金、株式やパソコンなどの固定資産が含まれます。また、負債には買掛金、未払金や借入金などがあります。純資産は少し特殊ですが資本金や計上した利益である利益剰余金等で構成されます。

毎日発生する仕訳を積み上げた結果、資産、負債及び純資産勘定に関する仕訳を集計したものが貸借対照表となります。

このように資産勘定は借方にあることから、資産が増えるときは借方に仕訳を入れる、逆に資産が減るときは貸方に仕訳を入れると覚えると理解しやすいです。

負債の際も同様です。負債は貸方の勘定のため、負債が増えるときは貸方に仕訳を入れて、負債が減るときには借方に仕訳を入れると覚えます。

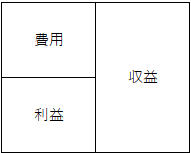

損益計算書とは(英語でProfit and Loss statementでPL)

損益計算書とは、収益及び費用で構成される会社の経営成績を表す財務諸表となります。

収益勘定には、売上高、受取利息や株式売却益などで構成されます。費用勘定には、売上原価、給料、支払手数料、交際費や広告宣伝費などで構成されます。損失には固定資産の売却損や株式売却損などとなります。

毎日発生する仕訳を積み上げた結果、収益、費用及び損失に関する仕訳を集計したものが損益計算書となります。

このように収益勘定は貸方勘定であることから、収益が発生したときには貸方に仕訳を入れる、逆に収益が減少するときは借方に仕訳を入れると覚えると理解しやすいです。

費用の際も同様です。費用は借方の勘定のため、費用が発生するときは借方に仕訳を入れて、費用が減少するときには貸方に仕訳を入れると覚えます。

まとめ

以上、毎日毎日発生する仕訳を積み重ねて各勘定科目を集計して、貸借対照表と損益計算書が出来上がります。この財務諸表を作成することが簿記の目的となっています。

簿記を勉強しよう!

これで少しでも簿記に興味がでたなら、まずは日商簿記3級を意識して勉強してみるのがいいと思います。1日1時間の学習時間を確保できるのであれば、約2か月から3か月で合格水準に届くようです。日商簿記3級を勉強すれば簿記の基本概念や財務諸表の読み方が理解できるようになります。

以上、簿記とは何か?その目的や内容は?具体的に何を行うのか?という記事でした。