最近コロナの影響もあってかいくつかの会社で債務超過に陥っているとの新聞記事がでています。ここで出てくる債務超過とはどのような状態なのでしょうか。よくいわれる資本の欠損との違いは何なのでしょうか。両者の違いを説明しています。

債務超過と資本欠損の違い

債務超過や資本欠損は、財務諸表のうち貸借対照表の状況に関する言葉となります。貸借対照表は大きく資産、負債及び純資産の3種類で構成されますが、債務超過も資本の欠損もこのうちの純資産の状態に関する言葉となります。それぞれ純資産がどのような場合に使用される言葉なのでしょうか。

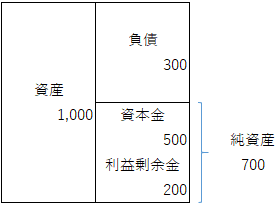

通常の純資産の状態

まず、利益を計上できている会社の純資産は以下の通りとなります。利益を計上できていることから資産が負債を上回っている状態となっています。多くの上場会社この状態です。

債務超過とは

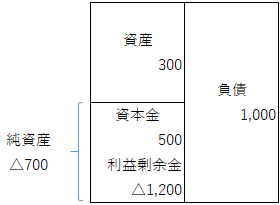

次に債務超過とは、その名の通り負債(債務)が資産を超過している状態です。そのため、純資産が完全にマイナスとなっている状況です。図で示すと次の通りです。

負債が1,000と資産300を超過しています。その結果、資産と負債の差額である純資産が△700とマイナスになっています。これは利益剰余金が△1,200とマイナスとなっていることが原因です。利益剰余金がマイナスということは赤字が継続していることを意味します。

売上が上がらず利益がなく、入金も無いことから資産が増えず、その結果、営業継続のために必要な資金を借入金で賄い負債が増えると、この様な状態となります。

資本欠損とは

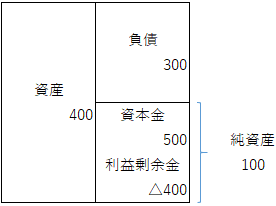

最後に、債務超過と似ていますが異なる資本欠損です。これも言葉の通り資本に欠損が出ている状態を意味します。図にすると以下の通りです。

当初資本金500で事業を始めましたが利益を計上できていないことから利益剰余金が△400とマイナスになっています。このように資本金500に対して利益剰余金がマイナスとなり資本に△400の欠損が生じていることから、資本の欠損と言われます。

ただし、この状態では資産400が負債300を超えているので、純資産はまだマイナスではありません。その点が債務超過とは異なります。しかし、引き続き赤字が続くと純資産がマイナスである債務超過に陥ることとなるでしょう。

一番良くない状況は・・・

上記の通り、純資産がマイナスである債務超過が最もまずい状態となります。次に資本の欠損です。資本の欠損も決して良い状況ではなく、業績が改善しない場合には債務超過に陥ることとなります。

債務超過になるとどうなるの?

債務超過になるとどうなるのでしょうか。

債務超過とは負債が資産を上回る状況であることから、現状ある資産を全て処分しても負債を返却できない状態となります。先ほどの例でいうと、資産の300全てを売却しても、負債の1,000を返せない状況です。

会社の信用力がなくなり銀行から融資が受けられなくなる可能性が

この様な状況ではまず企業の信用力が無くなり銀行から融資が受けられなくなります。上記の通り、資産を全て売却しても負債を返せないような会社に銀行はお金を貸さないでしょう。返済できない可能性が高いためです。

また、取引先からの信用も無くなります。取引先からすれば販売した商品の代金を回収できなくなると困るからです。そのため、今までは掛などの後払いで行っていた取引条件が前払いになるなど、取引条件が変更される可能性があります。

このように債務超過になると信用力が無くなります。

上場企業の場合、上場廃止となる

日本取引所グループであるJPXによると、原則として債務超過となってから1年以内に債務超過の状態を解消できない場合には上場廃止となるとあります。

また、債務超過に陥るほどの会社の業績は著しく悪いことから会社の株価は通常下落することとなります。なお、純資産はそのまま株主価値を示すことから、純資産がマイナスであるということは、仮に現時点で解散した場合には株主に1円も還ってこないこととなります。

債務超過は会社としてかなりまずい状態ではあるので、債務超過を避けるために増資等の対策を行うこととなります。しかし、やはり本業が回復しないことには増資で対策を行ったとしてもその場しのぎになってしまうため、本質的な問題の解決には至りません。コロナ影響の会社も多いと思われるため、一刻でも早くコロナが収束してほしいところです。

以上、債務超過と資本欠損の違いは?債務超過は純資産がマイナスの状態という記事でした。