悩んでいる経理

悩んでいる経理IPO準備会社の場合も1の部や有価証券届出書KAMの記載は必要になるの?

どういったケースで記載が必要になるの?

どんな内容が記載されているのだろう?

上記の悩みにお答えします。

- KAMの原則的な取り扱い

- IPO準備会社でKAMの記載が必要となる要件

- IPO準備会社のKAMの事例

KAMの原則的な取り扱い

KAMの原則的なルール

2021年3月期からその適用が始まったKAM(Key Audit Matter)監査上の主要な検討事項ですが、どの監査報告書において記載が必要となるかは監査基準委員会報告書書 701「独立監査人の監査報告書における監査上の主要な検討事項の報告」に定められています。

そして、監基報701では、原則的には以下のとおり定められています。

主として財務諸表及び監査報告について広範な利用者が存在する金融商品取引法に基づいて開示を行っている企業の財務諸表の監査報告書に記載が必要となる。

ポイントは、金融商品取引法の監査報告書において記載が必要となる点となります。

そのため、会社法監査の監査報告書では当面の間記載は不要とされており(自主的に記載するのは許容されている)、また金融商品取引法で開示が必要となる連結財務諸表及び単体財務諸表についてはいずれの監査報告書でも記載が必要となっています。

KAMの適用対象

次にKAMの適用対象となる会社を見てみたいと思います。

KAMの適用会社は以下のとおりです。

監査報告書におけるKAMは、金融商品取引法に基づく有価証券報告書等提出会社の監査報告書対して記載が義務付けられますが、非上場会社のうち資本金5億円未満又は売上高10億円未満かつ負債総額200億円未満の企業は除くとされています。

KAM記載が免除される非上場会社の金額的要件は以下のとおりです。

上場会社では全ての会社がKAMの適用対象となる一方で、規模が小さいと判断される一部の非上場会社についてはKAM記載が免除されています。

IPO準備会社でKAMの記載が必要となる要件

IPO準備会社でKAMが必要となる書類は「有価証券届出書」のみ

では、IPO準備会社での取り扱いはどうなるのでしょうか。

まず、IPO準備会社がIPOの過程で発行する書類のうち監査法人の監査が必要となるのは2つ、上場申請の際に取引所の規則により提出が求められる「1の部(新規上場申請のための有価証券報告書)」と、上場承認後に新株発行のために提出が必要となる「有価証券届出書」となります。

それぞれにおけるKAMの記載要否は以下のとおりです。

上表のとおり、1の部(新規上場申請のための有価証券報告書)ではKAMの記載が不要となる一方、有価証券届出書では要件を満たした場合KAMの記載が必要となります。

その根拠は、両者の監査報告書発行の根拠法の違いのためとなります。すなわち「1の部(新規上場申請のための有価証券報告書)」に対する監査は取引所の上場規程において定められるもので「金融商品取引法に準ずる監査」に該当する一方、「有価証券届出書」に対する監査は「金融商品取引法に基づく監査」が求められています。

KAMの原則的なルールでも記載したとおり、KAMの記載対象は金融商品取引法に基づく監査の監査報告書となっていることから、金融商品取引法の監査が必要となる「有価証券届出書」はKAMの記載対象となります。

一方で金融商品取引法に準ずる監査しか必要ではない「1の部(新規上場申請のための有価証券報告書)」ではKAMの記載が不要となっています。

以上が、IPO準備会社のKAMの取り扱いの基本的な考え方です。

しかし、IPO準備会社の「有価証券届出書」においては必ずしもKAMの記載が必要となるわけではなく、KAMの適用対象でも記載した非上場企業の一定の金額的要件によるKAM免除規定が定められています。次はその内容を見ていきたいと思います。

IPO準備会社における有価証券届出書でのKAM記載の考え方

IPO準備会社の「有価証券届出書」のおいて必ずしもKAMの記載が必要となるわけではない記載しましたが、これはIPO準備会社も「有価証券届出書」を提出する時点では未上場であることから、以下の非上場企業の免除規定がIPO準備会社でも認められるためとなっています。

ただし、IPO準備会社の場合、有価証券届出書において過去2年間分の監査報告書が提出されることから、免除規定要件を満たすかどうかは直前期の期末に上記の一定規模要件に照らして判定することとなっています。

これについては少しわかりにくいので以下のようにパターン分けして、公認会計士協会からも説明されています。

- 21年3月期(強制適用)が直前期でKAM記載要件(一定規模要件)を満たす場合

- 22年3月期(強制適用)が直前期でKAM記載要件(一定規模要件)を満たす場合

- 22年3月期(強制適用)が直前期でKAM記載要件(一定規模要件)を満たさない場合

それぞれの考え方を説明します。

パターン1 21年3月期(強制適用)が直前期でKAM記載要件(一定規模要件)を満たす場合

上記表の「一定規模要件」というのは以下の「非上場会社のKAM記載免除要件(一定規模要件)」と同じとなります。

パターン1では以下の考え方となります。

- 直前期である21年3月期に一定規模要件を満たしている

- そのため21年3月期はKAMの記載が必要となる

- しかし、20年3月期はそもそもKAMが任意適用のためKAM記載は不要(記載することも可能)

- その結果、有価証券届出書では21年3月期の監査報告書のみKAMの記載が必要となる

- 上場した期である22年3月期や23年3月期の有価証券報告書ではKAMの記載が必要となる

パターン2 22年3月期(強制適用)が直前期でKAM記載要件(一定規模要件)を満たす場合

パターン2では以下の考え方となります。

- 直前期である22年3月期に一定規模要件を満たしている

- そのため22年3月期はKAMの記載が必要となる

- 21年3月期も強制適用開始となっているためKAMの記載が必要となる

- その結果、有価証券届出書では22年3月期と21年3月期のいずれもKAMの記載が必要となる

- 上場した期である23年3月期の有価証券報告書ではKAMの記載が必要となる

パターン3 22年3月期(強制適用)が直前期でKAM記載要件(一定規模要件)を満たさない場合

パターン3では以下の考え方となります。

- 直前期である22年3月期に一定規模要件を満たさない

- 要件を満たさないため22年3月期はKAMの記載が不要

- 同様に21年3月期もKAMの記載が不要

- その結果、有価証券届出書では22年3月期と21年3月期のいずれもKAMの記載が不要となる

- 上場した期である23年3月期の有価証券報告書ではKAMの記載が必要となる

以上がパターン別のまとめとなります。

一言でまとめると、直前期末に一定規模要件を満たすかどうかで直前々期及び直前期のKAMの記載が必要になると考えることとなります。

ただ、記載が必要となる一定規模要件の閾値が比較的大きいことから、多くの会社ではパターン3になること(KAM記載不要)と考えられます。自社の状況に当てはめてお考えください。

まとめ

以下がまとめです。

- IPO準備会社でKAMの記載が必要となるのは有価証券届出書のみ(1の部は記載不要)

- 有価証券届出書においてもKAMの記載が必要となるのは、直前期末に一定の金額的規模要件(負債総額200億円未満の場合は資本金5億円以上及び売上高10億円以上を満たす、もしくは負債総額200億円以上)を満たす場合のみ

これまでの情報は日本公認会計士協会のサイトからも確認できます。

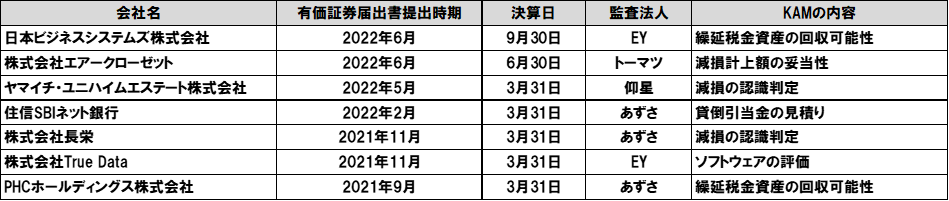

IPO準備会社の有価証券届出書でKAMを記載している事例

最後に2022年7月までに上場したIPO準備会社のうちKAMを記載している事例を調べてみたところ以下のとおりでした。

2021年の上場会社数が125社で、2022年も6月までで40社ほど上場していますが、そのうちKAMを記載しているのは上記の7社となります。やはり金額規模の要件が大きいためかほとんどの会社でKAMの記載が不要となっているようです。

なお、いずれの会社も適用初年度ということで直近年度のみ記載していました。上記のパターン1のケースとなります。

今度も状況はアップデートしていきたいと思います。

以上「IPO準備会社の有価証券届出書におけるKAMの取り扱い」に関する記事でした。