悩んでいる経理

悩んでいる経理SaaSビジネスにおける初期導入費用の収益認識はどうするのか?

一括で収益認識?期間按分が必要?

SaaS型のビジネスでは利用者側で初期導入費用が必要となるケースがあります。この初期導入費用ですが、SaaSを提供する企業の側ではどのように収益認識を行うのでしょうか。

- SaaSビジネスにおける初期導入費用とは

- SaaSにおける初期導入費用に関する収益認識の会計処理

- SaaSにおける月額利用料に関する収益認識の会計処理

SaaSビジネスにおける初期導入費用とは

SaaSビジネスとは

そもそもSaaSビジネスとは何なのでしょうか。一般的に以下のとおり定義されています。

SaaSとは、Software As A Serviceの略称でサービスとして提供するソフトウェアをいいます。そしてSaaSビジネスとは、ソフトウェアをネットワークなどを経由して提供するビジネスモデルをさします。

SaaSの具体例としては、Zoom、Skype、kintone、salesforce、マネーフォワード、freee会計、楽々精算、SanSanなどがあげられるでしょうか。これ以外にも様々なSaaSがビジネスとして展開されています。

以前はパッケージ販売の形でソフトを提供されることが多かったですが、最近はオンラインでのソフト利用が可能となっているのがSaaSの特徴といえます。最近ではサブスクリプションサービスとも呼ばれています。

SaaSビジネスにおける初期導入費用と月額利用料

SaaS利用者は、企業が提供しているソフトウェアを継続して利用することとなります。利用にあたって必要となる費用は以下のとおり大きく2つにわかれます。

- 初期導入費用

- 月額利用料

それぞれ以下のとおりです。

初期導入費用とは、SaaSシステムを導入する対価として利用者が提供者に支払う一時の費用となります。

SaaSによってはシステムの接続や使い方の説明などを行うため、初期導入費用として一定の金額が必要となることがあります。その対価を初期導入費用と呼んでいます。

SaaSを利用するため毎月支払う利用料となります。

こちらはそのとおり毎月の利用料となります。

ではこれらはどう収益認識を行うのでしょうか。

SaaSにおける初期導入費用に関する収益認識の会計処理

新収益認識基準における履行義務の考え方

新収益認識基準では履行義務を充足した時点で収益を認識すると定めています。そのため初期導入費用に対応する履行義務を充足した時点がいつになるかにより、収益を認識する時点が決まることとなります。

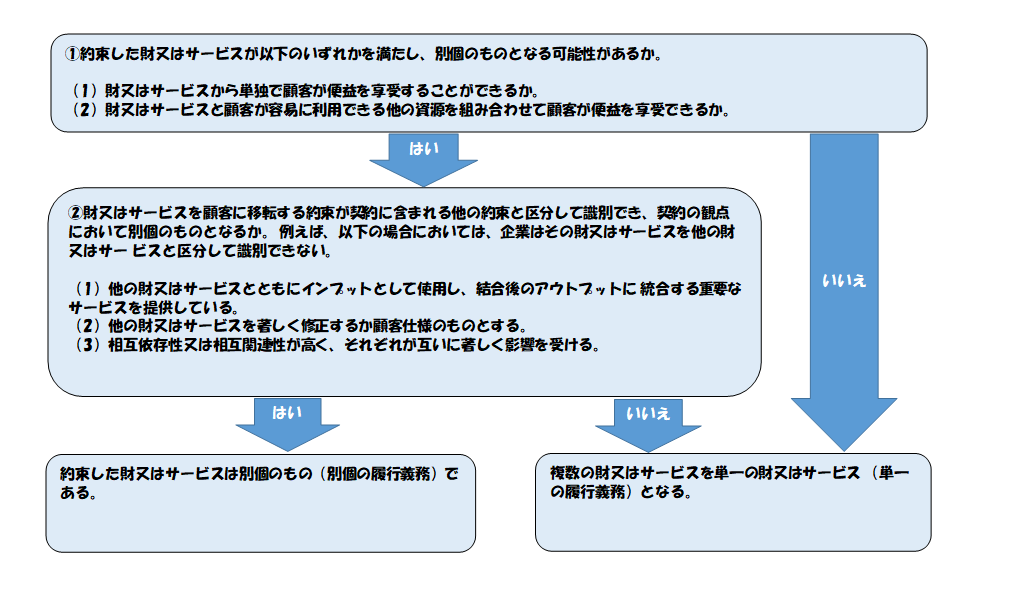

では、初期導入費用に関する履行義務はどのように判断するのでしょうか。新収益認識基準では履行義務(=顧客に約束した財又はサービスが同一か別個か)の判定フローを以下のとおり定めています。

新収益認識基準における初期導入費用の履行義務の考え方

では、初期導入費用を上記判定フローに当てはめるとどうなるのでしょうか。

SaaSの初期導入作業は、毎月の利用を可能とする状態に持っていく初期設定作業となります。そうだとすれば、初期導入作業はそれ自体では「当該財又はサービスから単独で顧客が便益を享受することができること、あるいは、当該財又はサービスと顧客が容易に利用できる他の資源を組み合わせて顧客が便益を享受することができること」という要件を満たせません。

これは、顧客にとっては初期導入作業を行ってもらい毎月SaaSを利用することで初めて便益を得た状態となることから、初期導入作業それ自体では単独で便益を得ることができないためです。システムにつなげてもらっただけで満足する利用者はいないと考えると分かりやすいでしょうか。

その結果、上記判定フローの段階目を満たさないことから、初期導入作業はそれ自体で単独の履行義務とならず、毎月の利用環境を提供することと合わせて一体で履行義務を認識することとなります。

初期導入費用の収益認識はどうなるか

上記より、SaaSにおける初期導入費用の履行義務は月額利用と一体で認識します。そのため、初期導入費用として受け取った金額は契約期間において履行されていくこととなり、契約期間に按分して収益を認識することとなります。

簡単な設例で説明すると以下のとおりです。

初期導入費用:360万円

月額利用料 :50万円/月

契約期間 :3年

毎月の収益認識額 初期導入費用10万円(=360万円/3年)+月額利用料50万円=60万円

初期導入費用の360万円は契約期間の3年で履行義務が充足されていく、すなわち毎月10万円ずつ3年かけて収益認識されていきます。それに月額利用料の50万円を加えた60万円が毎月の収益として認識されます。

SaaSにおける月額利用料に関する収益認識の会計処理

月額利用料に関する収益認識の会計処理はサブスクリプションサービスの会計処理の考え方と同じとなります。結論だけ記載しますと、履行義務が毎月の利用環境を提供することとなるため、毎月収益を認識することとなります。

より詳細にご覧になりたい方は以下を参照ください。