トーマツのプレスリリースや日経新聞にも出ていましたが、外部に対して提出する書類などで公認会計士の過大報告があったようです。内容を見てみました。

トーマツはどういった提出書類で公認会計士を過大報告したか

トーマツのHPで公表されていましたので引用してみました。

2022年7月15日

このたび、有限責任監査法人トーマツ(以下「当監査法人」と言います)の一部の監査チームが作成する書類に関し、公認会計士である監査責任者(*1)の下で、監査補助者(*2)として監査業務に従事する職員の一部について、公認会計士登録がなされていないにも関わらず公認会計士として記載されている事例が確認されました(以下「本件過誤」と言います)。

対象となる書類は、被監査会社に提出した監査チーム体制に係る説明資料、財務局等に提出した監査概要書等及び日本公認会計士協会に提出した監査実施報告書です。また、その結果、一部の被監査会社が財務局等に提出した有価証券報告書における「監査業務に係る補助者の構成」の記載にも誤りが生じています。

当監査法人は、本件過誤の全容把握と再発防止に向けて、外部弁護士を交えた調査チームを立ち上げて調査を開始しております。

本件により、関係する被監査会社をはじめとする全てのステークホルダーの皆様には、多大なるご心配とご迷惑をおかけしましたことを深くお詫び申し上げます。

当監査法人では、今回の事態を厳粛に受け止め、皆様からの信頼回復に向けて誠心誠意取り組んでまいります。

引用元:トーマツHP

簡単にいうと、

外部に提出する監査概要書、監査実施報告書及び有価証券報告書において公認会計士数を過大に記載していたようです。

公認会計士の過大報告はどうして起きた?その動機は?

公認会計士の過大報告はどうして起きた?

今回公認会計士数の過大報告があったのは以下の書類です。

- 監査概要書

- 監査実施報告書

- 有価証券報告書

①監査概要書と②監査実施報告書は、監査を実施した監査法人が実施した監査の概要を報告するために財務局や日本公認会計士協会に提出する書類です。また③は上場している会社が提出するいわゆる有報となります。

この①②③はいずれも監査に関与した公認会計士数を記載することになっています。今回はその公認会計士数で実際よりも多く関与した公認会計士数を記載してしまったようです。

どうしてこういった事態が発生したのでしょうか?

推測に過ぎませんがおそらく単なる集計誤りが原因と思われます。

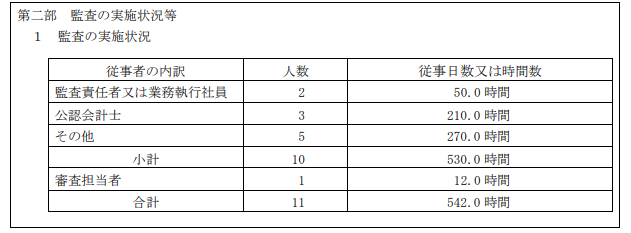

①②の書類の会計士数は以下のような形式で集計されます。

集計誤りと考える理由ついてこれも推測ですが、「監査責任者又は業務執行社員」も当然公認会計士な訳ですが、集計する際に「監査責任者又は業務執行社員」と「公認会計士」でダブルにカウントしてしまった等ではないでしょうか。

私がそう思う理由は、次の「公認会計士の過大報告を行う動機は?」でお伝えしたいと思います。

公認会計士の過大報告を行う動機は?

先ほど過大報告が起こった原因はダブルカウントしてしまったことにあると記載しましたが、私がそう思うのは動機に理由があります。ではその動機は何なのでしょうか?

正直なところトーマツ等の監査法人が監査概要書や実施報告書で関与した会計士を過大に報告する動機が無いと考えられます。

そう思うのは、関与する会計士が多かろうが少なかろうが結果(財務諸表に重要な虚偽表示がないかどうか)が大事であると考えるためです。このように会計士の人数を過大に報告する動機やメリットがないことから、やはり単純な集計誤りで起こったというのが正直なところではないでしょうか。

また、なんとなくですが他の監査法人でも同様の問題が発生しているのではないかと思います。

公認会計士の過大報告に対する罰則はあったのか?

この記事を書いている2022年9月10日現在でトーマツに対して特に罰則は与えられていないようです。他の監査法人の動きも待っているのでしょうか?この辺りは動きがあれば再度追記したいと思います。

以上、「有限責任監査法人トーマツが提出書類で公認会計士の過大報告」という記事でした。